Klienten-Information 02/2016

Aktuelle Information aus Wirtschaft & Steuerrecht exklusiv für unsere Klienten

Inhalt in Kurzform

- Ausweispflicht des Grundlohnes bzw. Grundgehalts bei neuen All-in-Verträgen

- Registrierkassenpflicht – Nachschauen der Finanzverwaltung

- Einkünftezurechnung bei höchstpersönlichen Tätigkeiten

- Meldeverpflichtungen bis Ende Februar 2016

Ausweispflicht des Grundlohnes bzw. Grundgehalts bei neuen All-in-Verträgen

Bei allen ab 01.01.2016 getroffenen Vereinbarungen betreffend Pauschalentgelte bzw. All-in-Bezüge ist gemäß § 2g AVRAG nunmehr vorgesehen, dass künftig das dem Arbeitnehmer zustehende Grundgehalt bzw. der Grundlohn jedenfalls im Arbeitsvertrag oder Dienstzettel betraglich gesondert ausgewiesen werden muss.

Bei Verstoß gegen diese Vorschrift hat der Arbeitnehmer zwingend Anspruch auf den branchen- und ortsüblichen Normalstundenlohn, der am Arbeitsort vergleichbaren Arbeitnehmern von vergleichbaren Arbeitgebern gebührt. Der branchen- und ortsübliche Normalstundenlohn ist der Berechnung der abzugeltenden zeitbezogenen Entgeltbestandteile zu Grunde zu legen.

Durch die Neuerung soll die Transparenz für die betroffenen Arbeitnehmer verbessert werden. Wird ein über dem KV-Niveau liegendes Grundgehalt (Grundlohn) vereinbart, so muss eine allfällige Deckungsprüfung in Bezug auf abzugeltende Entgelte (zB Überstunden, Zulagen, etc.) von diesem höheren Betrag durchgeführt werden. Bei späterer Änderung des Grundgehalts (bspw. bedingt durch eine kollektivvertragliche Gehaltserhöhung) muss keine separate Vereinbarung getroffen bzw. auch kein neuer Dienstzettel ausgestellt werden. Resultiert die Änderung des Grundgehalts jedoch durch eine Umstufung in eine andere Verwendungs- oder Beschäftigungsgruppe, so ist dies dem Arbeitnehmer mitzuteilen (Ausstellung eines neuen Dienstzettels bzw. Vertragsexemplars).

Bei „alten“, bereits bestehenden All-in-Verträgen (= Vereinbarungen, die vor dem 01.01.2016 getroffen wurden, auch wenn diese erst mit 01.01.2016 oder später in Kraft treten) ist nach wie vor kein separater Ausweis des Grundgehalts (Grundlohns) erforderlich.

Registrierkassenpflicht – Nachschauen der Finanzverwaltung

Wie bereits in unserer Klienteninfo 10/2015 berichtet, besteht seit 01.01.2016 die sogenannte Einzelaufzeichnungs-, Registrierkassen- und Belegerteilungspflicht für bestimmte Gruppen von Unternehmern. Die Finanzverwaltung führt derzeit bei einzelnen Unternehmen Nachschauen hinsichtlich dieser Verpflichtungen durch, wobei die steuerlichen Vertreter davon nicht in Kenntnis gesetzt werden. Bitte informieren Sie uns, falls eine solche Nachschau bei Ihnen stattfindet, zumal die Finanzverwaltung zum Abschluss der Nachschau die gegenwärtigen Verhältnisse festhält und die Beantwortung der Fragestellungen durch Sie dafür grundlegend ist. Zusätzlich ist auf die (grundsätzlich) straffreie Toleranzfrist in der Übergangsphase bis Ende März bzw. in begründeten Ausnahmefällen sogar bis Ende Juni 2016 zu verweisen, innerhalb welcher von einer finanzstrafrechtlichen Verfolgung abgesehen wird, sofern nicht explizit eine Abgabenhinterziehung oder -verkürzung vorliegt.

Einkünftezurechnung bei höchstpersönlichen Tätigkeiten

Anfang Dezember 2015 wurde mit dem Abgabenänderungsgesetz 2015 die Einkünftezurechnung bei höchstpersönlichen Tätigkeiten neu geregelt. Nachdem es bereits übliche Verwaltungspraxis der Finanzverwaltung war (Rz. 104 der EStR; vgl. dazu unsere Ausführungen in der Klienteninfo 10/2014), bestimmte höchstpersönliche Tätigkeiten trotz Zwischenschaltung einer Kapitalgesellschaft den dahinterstehenden natürlichen Personen zuzurechnen, wurde diese Sichtweise (nach umfassender VwGHJudikatur) nun auch gesetzlich in § 2 Abs. 4a EStG verankert. Seither sind Einkünfte aus einer Tätigkeit als organschaftlicher Vertreter einer Körperschaft (u.a. Geschäftsführer, Vorstand) sowie aus einer höchstpersönlichen Tätigkeit (dies sind jene als Künstler, Schriftsteller, Wissenschaftler, Sportler und Vortragender, wobei die Aufzählung als abschließend anzusehen ist) der leistungserbringenden natürlichen Person zuzurechnen, sofern die Leistung von einer Körperschaft abgerechnet wird, die unter dem Einfluss der natürlichen Person steht und über keinen eigenständigen Betrieb verfügt. Entsprechend den Übergangsbestimmungen gilt die erstmalige Anwendung für Wirtschaftsjahre, die nach dem 31.12.2015 beginnen.

Meldeverpflichtungen bis Ende Februar 2016

Nach § 109a EStG besteht eine Verpflichtung zur Meldung von personen- und leistungsbezogenen Daten, sofern natürliche Personen bzw. Personenvereinigungen bestimmte Leistungen außerhalb eines steuerlichen Dienstverhältnisses erbringen und dabei bestimmte Entgeltsgrenzen überschritten werden. Meldepflichtig sind Unternehmer iSd Umsatzsteuergesetzes sowie Körperschaften des öffentlichen und privaten Rechts, sofern diese Unternehmer sind. Die Meldung kann immer dann unterbleiben, wenn das insgesamt im Kalenderjahr geleistete Gesamtentgelt nicht mehr als EUR 900,00 (netto) und jenes für jede einzelne Leistung nicht mehr als EUR 450,00 (netto) beträgt.

Meldepflichtig sind u.a. Leistungen als

- Mitglied des Aufsichtsrates/Verwaltungsrates sowie andere mit der Überwachung der Geschäftsführung beauftragten Personen

- selbstständiger Bausparkassenvertreter/Versicherungsvertreter

- Stiftungsvorstand einer Privatstiftung

- Vortragender/Lehrender/Unterrichtender, sofern keine nichtselbstständige Tätigkeit vorliegt

- Funktionär von öffentlich-rechtlichen Körperschaften

- Privatgeschäftsvermittler

- freie Dienstnehmer

Nach § 109b EStG ist bei Zahlungen ins Ausland für bestimmte inländische Leistungen einer Meldeverpflichtung an das österreichische Finanzamt nachzukommen. Betroffen davon sind Unternehmer und Körperschaften des öffentlichen bzw. privaten Rechts.

Die Meldeverpflichtung besteht für im Inland ausgeführte

- Leistungen aus selbstständiger Arbeit nach § 22 EStG (z.B. sonstige Vergütungen an ausländische Rechtsanwälte, Unternehmensberater oder wesentlich beteiligte Gesellschafter- Geschäftsführer),

- Vermittlungsleistungen (mit Ausnahme solcher, die sich auf inländisches Umlaufvermögen beziehen), oder

- kaufmännische oder technische Beratung.

Ausgenommen sind jene Zahlungen, die

- EUR 100.000,00 pro Kalenderjahr und Leistungserbringer nicht überschreiten,

- bei einem in Österreich beschränkt steuerpflichtigen Zahlungsempfänger einem Steuerabzug nach § 99 EStG unterliegen, oder

- an ausländische Körperschaften erfolgen, sofern diese im Ausland einem Steuersatz von zumindest 15 % unterliegen.

Die entsprechenden Meldungen für 2015 sind grundsätzlich bis Ende Februar 2016 elektronisch an das Finanzamt zu übermitteln.

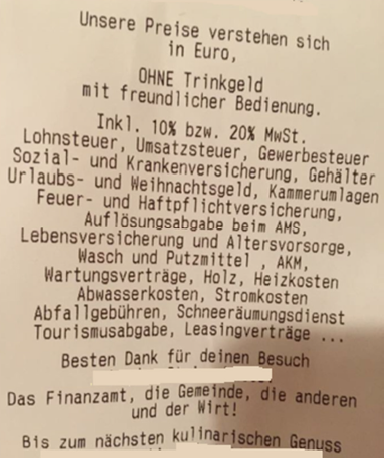

Kurioses

Die Belegerteilungspflicht wird von der Gastronomie sehr ernst genommen und pflichtgetreu eingehalten. Manche Wirte erfüllen aber nicht nur die Mindestanforderungen, sondern gehen weit darüber hinaus, wie dieser – echte! – Beleg eines österreichischen Gastbetriebes zeigt. Da können bei einer Nachschau der Finanzverwaltung wohl keine Wünsche offen bleiben…

Redaktion: Dr. Wolfgang Köppl, BNP Wirtschaftstreuhand und Steuerberatungsgesellschaft m.b.H. Alle Angaben in dieser Klienten-Information dienen nur der Erstinformation, enthalten keinerlei Rechts- oder Steuerberatung und können diese auch nicht ersetzen;

jede Gewährleistung und Haftung ist ausgeschlossen. Bitte informieren Sie Ihren Berater, wenn Sie die Übermittlung der Klienten-Information auch an andere Personen in Ihrem Unternehmen wünschen oder falls Sie diese Nachricht nicht mehr erhalten möchten.

Erstellung: 04.02.2016