Klienten-Information 09/2018

Aktuelle Information aus Wirtschaft & Steuerrecht exklusiv für unsere Klienten

Inhalt in Kurzform

- Umsatzsteuersenkung für Beherbergungs- und Campingumsätze von 13 % auf 10 %

- Steuerliche Absetzbarkeit von Kinderbetreuungskosten

- Jahresbeleg bei Registrierkassen

- Wesentliche Änderung der Berechnung der Kammerumlage KU1 ab 01.01.2019

- Gewinnfreibetrag 2018 – Investieren Sie rechtzeitig bis zum Jahresende

Neuigkeiten aus der Kanzlei:

Umsatzsteuersenkung für Beherbergungs- und Campingumsätze von 13 % auf 10 %

Wie bereits in unserer Klienten-Information 04/2018 berichtet, hat der Nationalrat im März 2018 die Senkung der Umsatzsteuer auf Nächtigungsleistungen von 13 % auf 10 % beschlossen. Die Umsatzsteuersenkung ist mit 01.11.2018 in Kraft getreten und ist somit erstmals auf Umsätze und sonstige Sachverhalte anzuwenden, die nach dem 31.10.2018 ausgeführt werden. Relevant ist somit der Zeitpunkt der tatsächlichen Nächtigung, unabhängig vom Zeitpunkt der Buchung oder einer gegebenenfalls vorab getätigten Anzahlung.

Betroffen sind die Umsätze aus der Beherbergung in eingerichteten Wohn- und Schlafräumen sowie die regelmäßig damit verbundenen Nebenleistungen (wie bspw. ein ortsübliches Frühstück). Ebenso betroffen sind die Umsätze aus der Vermietung von Grundstücken für Campingzwecke samt Nebenleistungen. Durch den Wegfall der unterschiedlichen Umsatzsteuersätze für Beherbergungs- und Verköstigungsumsätze sind seit 01.11.2018 auch die Regelungen zur Aufteilung von Pauschalangeboten auf Beherbergung und Verköstigung nicht mehr notwendig. Aus den pauschalen Nächtigungsentgelten im Inland sind somit seit 01.11.2018 wieder grundsätzlich 10 % Vorsteuer herauszurechnen.

Wie bereits im Zuge der Einführung des Umsatzsteuersatzes von 13 % ab 01.05.2016 ergeben sich für derartige Leistungen aufgrund der erneuten Änderung zahlreiche Fragen. Beispielsweise unterliegt eine Nächtigung von 31.10.2018 auf 01.11.2018 bereits dem neuen Umsatzsteuersatz von 10 %. Wurden Anzahlungen geleistet, bestand die Möglichkeit der Besteuerung nach alter Rechtslage (13 %) als auch nach neuer Rechtslage (10 %).

Wurde beispielsweise vor 01.11.2018 eine Anzahlung für eine Nächtigung im Dezember 2018 geleistet, für die 13 % Umsatzsteuer abgeführt wurde, so ist die Schlussrechnung im Zeitpunkt der Leistungserbringung mit 10 % auszustellen. Die mit 13 % ausgestellte Vorauszahlungsrechnung ist im ersten Voranmeldungszeitraum nach Wirksamwerden der Änderung (somit mit der UVA 11/2018 oder mit der UVA des 4. Quartals 2018) zu berichtigen. Wird die Rechnung nicht korrigiert, werden 13 % kraft Rechnungslegung geschuldet.

Steuerliche Absetzbarkeit von Kinderbetreuungskosten

Für das Kalenderjahr 2018 ist es letztmalig möglich für Kinder bis zum 10. Lebensjahr Kinderbetreuungskosten von bis zu EUR 2.300,00 pro Kind und Jahr als außergewöhnliche Belastung steuerlich geltend zu machen. Die steuerliche Abzugsfähigkeit setzt voraus, dass für das Kind mehr als sechs Monate der Kinderabsetzbetrag geltend gemacht wurde. Weiters sind nur tatsächlich angefallene und bezahlte Betreuungskosten abzugsfähig, wobei diese allenfalls um einen steuerfreien Zuschuss des Arbeitgebers zu reduzieren sind. Die Kinderbetreuung hat in privaten oder öffentlichen Kinderbetreuungseinrichtungen bzw. durch pädagogisch qualifizierte Personen zu erfolgen.

Ab 2019 werden die Absetzbarkeit von Kinderbetreuungskosten und auch der Kinderfreibetrag durch den neuen Familienbonus Plus ersetzt. Bei Kindern bis zu einem Alter von 18 Jahren verringert dieser die Einkommensteuer um EUR 1.500,00 pro Kind und Jahr. Eine Aufteilung des Absetzbetrages auf beide Elternteile wird möglich sein. Bei volljährigen Kindern, für die Familienbeihilfe bezogen wird, steht der Familienbonus in Höhe von EUR 500,00 pro Jahr zu.

Jahresbeleg bei Registrierkassen

Bitte beachten Sie, dass bei Verwendung einer Registrierkasse mit Ende des Kalenderjahres (auch bei Betrieben mit einem abweichenden Wirtschaftsjahr) ein signierter Jahresbeleg (Monatsbeleg vom Dezember) auszudrucken, zu prüfen und aufzubewahren ist.

Die Überprüfung des signierten Jahresbeleges ist verpflichtend (laut BMF-Info bis spätestens 15.02. des Folgejahres) und kann manuell mit der BMF-Belegcheck-App oder automatisiert durch Ihre Registrierkasse durchgeführt werden. Ein vollständiges Datenerfassungsprotokoll ist zumindest pro Quartal extern zu speichern und aufzubewahren.

Wesentliche Änderung der Berechnung der Kammerumlage KU1 ab 01.01.2019

Alle Mitglieder der Wirtschaftskammer sind grundsätzlich zur Entrichtung der Kammerumlage KU1 verpflichtet, wobei bis zu einem Jahresumsatz von EUR 150.000,00 netto keine KU1 abzuführen ist. Als Bemessungsgrundlage für die Kammerumlage ist gemäß § 122 WKG die gesamte Vorsteuer aus allen Eingangsrechnungen sowie die Vorsteuer aus der Einfuhrumsatzsteuer, Erwerbsteuer bzw. Reverse Charge heranzuziehen. Vom gesamten Vorsteuervolumen sind 0,3 % Kammerumlage vierteljährlich an das zuständige Finanzamt zu entrichten. Für Unternehmen bestimmter Branchen (wie zB Kreditinstitute, Versicherungsunternehmen, Spediteure und Güterbeförderungsunternehmen, gewerbliche Bauträger) bestehen Spezialregelungen für die Ermittlung der Bemessungsgrundlage.

Zur Entlastung aller kammerumlagepflichtigen Mitglieder werden mit Wirkung ab 01.01.2019 eine Änderung der Berechnungsmethode sowie ein degressiver Steuertarif eingeführt.

Gemäß § 122 Abs. 3 WKG (neu) ist künftig die Vorsteuer von Investitionen in das ertragsteuerliche Anlagevermögen aus der Bemessungsgrundlage für die Berechnung der KU1 auszuscheiden. Diese Bestimmung umfasst das gesamte steuerliche Anlagevermögen, dh sowohl neuwertige als auch gebrauchte Wirtschaftsgüter. Gemäß Auslegung der Gesetzesbestimmungen sind geringwertige Wirtschaftsgüter mit einem Anschaffungswert von bis zu EUR 400,00 ebenfalls aus der Bemessungsgrundlage auszuscheiden (auch wenn von einer Sofortabschreibung Gebrauch gemacht wird). Eine diesbezügliche Klarstellung durch den Gesetzgeber bleibt abzuwarten.

Weiters wurde ab 01.01.2019 die Senkung des Hebesatzes von 0,30 % auf 0,29 % beschlossen. Zudem wurde für Unternehmen, welche ein relativ hohes Vorsteuervolumen aufweisen, ein degressiver Steuertarif eingeführt. Laut Gesetz sind künftig zwei Schwellenwerte vorgesehen, wobei diese seitens der WKO mit EUR 3 Mio und EUR 32,5 Mio festgelegt wurden. Für Bemessungsgrundlagen, die zwischen dem ersten und zweiten Schwellenwert liegen, kommt ein um 5 % verminderter (dh 0,2755 %) Hebesatz zur Anwendung. Eine Überschreitung des Schwellenwertes von EUR 32,5 Mio führt zu einer Reduktion für den übersteigenden Teil von 12 % und somit zu einem Hebesetz von 0,2552 %.

Gewinnfreibetrag 2018 – Investieren Sie rechtzeitig bis zum Jahresende

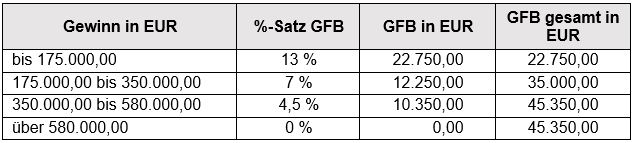

Allen einkommensteuerpflichtigen natürlichen Personen mit betrieblichen Einkünften steht der sogenannte Gewinnfreibetrag (GFB) zu, wobei dieser bis zu 13 % des Gewinnes, maximal jedoch EUR 45.350,00 pro Jahr beträgt. Für Gewinne bis zu EUR 30.000,00 steht den betreffenden Steuerpflichtigen automatisch ein Grundfreibetrag von bis zu EUR 3.900,00 zu. Für Gewinne über EUR 30.000,00 steht ein über den Grundfreibetrag hinausgehender investitionsbedingter GFB zu, sofern der Steuerpflichtige im betreffenden Jahr bestimmte Investitionen getätigt hat.

Für Gewinne über EUR 30.000,00 sind folgende Höchstgrenzen zu beachten:

Als begünstigte Investitionen kommen ungebrauchte, abnutzbare körperliche Wirtschaftsgüter mit einer Nutzungsdauer von mindestens 4 Jahren in Betracht (zB Maschinen, Betriebs- und Geschäftsausstattung, LKWs, Hardware und Gebäudeinvestitionen ab Fertigstellung). Ausgeschlossen sind Investitionen in gebrauchte Wirtschaftsgüter, Pkws und Software. Darüber hinaus können bestimmte Wertpapiere (Anleihen sowie Anleihen- und Immobilienfonds, die als Deckungswertpapiere für die Pensionsrückstellung anerkannt sind) für die Geltendmachung eines investitionsbedingten Gewinnfreibetrages herangezogen werden. Zu beachten ist, dass diese Wertpapiere ab dem Anschaffungszeitpunkt mindestens 4 Jahre im Betriebsvermögen gehalten werden müssen.

Um den Gewinnfreibetrag optimal ausnutzen zu können, unterstützt Sie Ihr BNP-Team jederzeit gerne bei der Hochrechnung Ihres steuerlichen Jahresgewinnes 2018 sowie bei der Berechnung Ihres erforderlichen Investitionsbedarfes. Insbesondere bei Investitionen in begünstigte Wertpapiere ist zu beachten, dass diese am 31.12.2018 auf Ihrem Depot liegen müssen.

Veranstaltungstipp: Aktuelles aus Recht und Wirtschaft

Wir laden Sie ein zu einem kostenlosen Informationsabend zum Thema „Aktuelles aus Recht und Wirtschaft“ mit anschließender Weinverkostung und Netzwerk-Buffet. Vier Vortragstermine in Gmunden, Vorchdorf, Bad Ischl und Vöcklabruck stehen zur Auswahl:

- Montag, 12. November 2018, 19 Uhr, Wirtschaftskammer Vöcklabruck

- Mittwoch, 14. November 2018, 19 Uhr, Wirtschaftskammer Gmunden

- Montag, 19. November 2018, 19 Uhr, Wirtschaftskammer Bad Ischl

- Mittwoch, 21. November 2018, 19 Uhr, Kitzmantelfabrik Vorchdorf

Wir ersuchen um Anmeldung per Email unter Angabe des Termins und der Personenzahl an folgende Emailadresse: veranstaltung@wkooe.at

Wir freuen uns auf Ihr Kommen und wünschen Ihnen einen interessanten Vortragsabend mit gemütlichem Ausklang bei Weinverkostung und Buffet.

Redaktion: Mag. Claudia Moser, BNP Wirtschaftstreuhand und Steuerberatungsgesellschaft m.b.H. Alle Angaben in dieser Klienten-Information dienen nur der Erstinformation, enthalten keinerlei Rechts- oder Steuerberatung und können diese auch nicht ersetzen; jede Gewährleistung und Haftung ist ausgeschlossen. Bitte informieren Sie Ihren Berater, wenn Sie die Übermittlung der Klienten-Information auch an andere Personen in Ihrem Unternehmen wünschen oder falls Sie diese Nachricht nicht mehr erhalten möchten. Detaillierte Informationen zu unserer Datenschutz-Leitlinie sowie unserer Datenschutzerklärung finden Sie auf unserer Homepage www.bnp.at. Erstellung: 9.11.2018