Klienten-Information November 2025 – Steuertipps zum Jahreswechsel

Aktuelle Information aus Wirtschaft & Steuerrecht exklusiv für unsere Klienten

Zum Ende eines Wirtschaftsjahres gibt es eine Vielzahl von Möglichkeiten, steuerliche Optimierungsüberlegungen anzustellen. Anlässlich des bevorstehenden Jahreswechsels informieren wir Sie nachfolgend über verschiedene Regelungen und Steuerbegünstigungen für natürliche und juristische Personen, die möglicherweise noch Gestaltungsmaßnahmen bis zum Jahresende erfordern.

Inhalt in Kurzform:

- Zeitpunkt der Vereinnahmung bzw. Disposition der Steuerlast durch Nutzung des Zufluss-Abflussprinzips

- Kleinunternehmerpauschalierung

- Basispauschalierung

- Halbjahresabschreibung für kurz vor Jahresende getätigte Investitionen

- Gewinnfreibetrag

- Investitionsfreibetrag

- Ökozuschlag

- Degressive Abschreibung von 30%

- Beschleunigte Gebäude-Abschreibung

- Höhere Wertgrenze für GWG

- Übertragung von stillen Reserven aus dem Verkauf von Altanlagen

- Keine Gewinnverwirklichung bei halbfertigen Arbeiten und Erzeugnissen

- Bildung von Rückstellungen

- Wertpapierdeckung bei Pensionsrückstellungen

- Entnahme von Betriebsgebäuden zu Buchwerten

- Home-Office für Selbstständige

- Jahreskarte für Selbstständige

- Abzugsfähigkeit von Spenden

- Weihnachtsgeschenke an Kunden

- Energieabgabenvergütung

- Forschungsprämie von 14%

- Registrierkassenjahresbeleg

- Senkung der KöSt

- Antrag auf Gruppenbesteuerung

- Option zur Steuerwirksamkeit internationaler Schachtelbeteiligungen

- Gewinnausschüttung oder Einlagenrückzahlung

- GSVG-Befreiung für Kleinstunternehmer

- Anpassung der GSVG-Beitragsgrundlagen und Beachtung der Versicherungsgrenze

- Arbeitnehmerveranlagung

- Arbeitsmittel

- Internet und Telefonkosten im Homeoffice

- Arbeitszimmer und Einrichtung

- Aus- und Fortbildungskosten

- Gutscheine, Firmenfeiern, Rabatte sowie Essens- und Kinderbetreuungszuschüsse

- Steuerfreie Zuschläge

- Mitarbeiterbeteiligung

- Mitarbeitergewinnbeteiligung

- Mitarbeiterprämie

- Jobticket

- Firmenrad

- Privatnutzung des dienstgebereigenen KFZ

- Steuerfreies Laden von E-Fahrzeugen

- Sonstige Steuertipps

- Verluste aus Kapitalvermögen

- Steuerpflicht für Kryptowährungen

- Aufzeichnungspflichten für Kapitalvermögen

- Verluste von kapitalistischen Mitunternehmern

- Ausgleich des Gesellschafterverrechnungskontos vor Jahresende

- Gebäudeabschreibung bei Einkünften aus Vermietung und Verpachtung

- Schenkung von Liegenschaften – Fruchtgenussvorbehalt

- Sonderausgaben

- Außergewöhnliche Belastungen

- Familienbonus+/Kindermehrbetrag/Kinderzuschlag

- Eingefrorene Geringfügigkeitsgrenze

- Einspeisung von elektrischer Energie aus Photovoltaikanlagen

- Reparaturbonus

- Handwerkerbonus

- Trinkgeldpauschale ab 2026

- Teilpension ab 2026

- Aufbewahrungspflicht für Bücher und Aufzeichnungen

Zeitpunkt der Vereinnahmung bzw. Disposition der Steuerlast durch Nutzung des Zufluss-Abflussprinzips

Ertragsteuerlich unterliegen Einnahmen-Ausgaben-Rechner dem sogenannten Zufluss-Abfluss-Prinzip. D. h. Einnahmen werden erst dann erfasst, wenn sie vom Kunden gezahlt werden, Ausgaben erst dann, wenn sie vom Unternehmer bezahlt werden. Dieses Prinzip ermöglicht einigen Gestaltungsspielraum zum Jahresende:

So können Einnahmen durch spätere Zahlungseingänge in das Folgejahr verschoben werden, genauso Ausgaben durch frühzeitige Zahlung von Rechnungen oder durch Vorauszahlungen vorgezogen werden. Die Grenzen des § 19 EStG sind zu beachten, und so gilt es, die Vorschriften betreffend regelmäßig wiederkehrende Einnahmen sowie Vorauszahlungen einzuhalten („Kurze Zeit Regel“, 15 Tage-Frist). Innerhalb dieser Rahmenbedingungen ist eine temporäre Verlagerung der Steuerlast möglich, was vor dem Jahreswechsel unbedingt zu überlegen ist. Dies gilt auch sinngemäß für den außerbetrieblichen Bereich (z. B. bei Einkünften aus Vermietung und Verpachtung).

Hinweis zu den Vorauszahlungen betreffend GSVG: Bei Einnahmen-Ausgaben-Rechnern wird eine Vorauszahlung von GSVG-Beiträgen dann anerkannt, wenn diese in ihrer Höhe der voraussichtlichen Nachzahlung für das betreffende Jahr entspricht. D.h. es ist eine sorgfältige Schätzung/Hochrechnung vorzunehmen, und es kann im Rahmen dessen eine Gewinnminderung erreicht werden.

Hinweis betreffend Umsatzsteuer: Obige Ausführungen gelten ausschließlich für ertragsteuerliche Zwecke. Für umsatzsteuerliche Zwecke gelten diese Regelungen nicht bzw. anders, da im Wesentlichen der Leistungszeitraum relevant ist und nicht immer die Vereinnahmung oder Verausgabung.

Kleinunternehmerpauschalierung

Ab der Veranlagung 2025 kam es zu einer wesentlichen Änderung bei der Kleinunternehmerpauschalierung. Die Anpassung betrifft die Anhebung der Umsatzgrenze, die nun – entsprechend der umsatzsteuerlichen Kleinunternehmerregelung – bis zu einem Jahresumsatz von EUR 55.000,00 (brutto) möglich ist. Damit können Kleinunternehmer mit Umsätzen bis zu diesem Betrag ihre Einkünfte weiterhin pauschal ermitteln. Diese Regelung gilt erstmals für die Steuererklärungen des Jahres 2025.

Die Kleinunternehmerpauschalierung kann ausschließlich von Steuerpflichtigen mit Einkünften aus Gewerbebetrieb oder selbstständiger Arbeit (betriebliche Einkünfte) in Anspruch genommen werden. Voraussetzung ist, dass die Vorgaben der umsatzsteuerlichen Kleinunternehmerregelung erfüllt sind – insbesondere die Einhaltung der neuen Umsatzgrenze von EUR 55.000,00 (brutto) pro Jahr. Ein freiwilliger Verzicht auf die Umsatzsteuerbefreiung ist dabei unschädlich, ebenso das Vorliegen anderer, nicht pauschalierungsfähiger Umsätze (z. B. aus Vermietung und Verpachtung oder umsatzsteuerfreie Umsätze). Von der Anwendung ausgenommen sind Gesellschafter-Geschäftsführer mit mehr als 25 % Beteiligung, Aufsichtsräte sowie Stiftungsvorstände – unabhängig von der Umsatzhöhe.

Seit 2025 richtet sich auch im Einkommensteuerrecht die Beurteilung des Überschreitens der Umsatzgrenze grundsätzlich nach der umsatzsteuerlichen Toleranzregelung. Ein einmaliges Überschreiten der Grenze um bis zu 10 % (bis EUR 60.500,00) innerhalb von fünf Jahren bleibt unschädlich. Wird diese Toleranzgrenze jedoch überschritten, kann die Pauschalierung für das gesamte Jahr nicht angewendet werden – anders als in der Umsatzsteuer, wo sie nur ab dem Überschreitungsumsatz/-monat entfällt. Nach einem solchen Überschreiten ist die Anwendung auch im Folgejahr ausgeschlossen; eine neuerliche Inanspruchnahme ist erst nach Ablauf von drei Jahren wieder möglich.

Bei Anwendung der Kleinunternehmerpauschalierung werden die Betriebsausgaben pauschal mit einem bestimmten Prozentsatz der Betriebseinnahmen (ohne Umsatzsteuer) angesetzt. Für Handelsunternehmen und Produktionsbetriebe beträgt das Pauschale 45 % der Betriebseinnahmen, höchstens jedoch EUR 24.750,00, während für Dienstleistungsunternehmen ein Pauschalsatz von 20 % der Betriebseinnahmen, maximal EUR 11.000,00, gilt. Bei Mischbetrieben richtet sich das anzuwendende Pauschale nach dem überwiegenden Anteil der Betriebseinnahmen; die Zuordnung der einzelnen Tätigkeiten erfolgt gemäß der BMF-Verordnung. Zusätzlich zur Pauschale können bestimmte Aufwendungen gesondert abgezogen werden, insbesondere die im jeweiligen Jahr tatsächlich bezahlten Sozialversicherungsbeiträge, 50 % der Kosten eines Öffi-Tickets, das Arbeitsplatzpauschale sowie der Grundfreibetrag des Gewinnfreibetrags. Weitere Betriebsausgaben oder Entnahmen dürfen hingegen nicht berücksichtigt werden, Steuerberatungskosten bleiben weiterhin als Sonderausgaben abzugsfähig. Darüber hinaus entfällt während der Anwendung der Kleinunternehmerpauschalierung die Pflicht zur Führung von Anlageverzeichnissen und Wareneingangsbüchern, und eine Entnahme von Anlagevermögen während dieser Zeit ist steuerlich nicht wirksam.

Hinweis: Trotz fehlender Verpflichtung lohnt sich die Führung eines, zumindest händischen, Anlagenverzeichnisses jedenfalls, damit später die Grundlage für die Geltendmachung einer Abschreibung gegeben ist. Dies insbesondere dann, wenn höhere Betriebsausgaben als das Pauschale bestehen und eine freiwillige Ermittlung nach Einnahmen und Ausgaben ohne Pauschalierung erfolgt. Die Umstellung kann auch dann von Vorteil sein, wenn der investitionsbedingte Gewinnfreibetrag bzw. der Investitionsfreibetrag angewendet werden soll. Zu beachten im Rahmen des „Opting Out“ ist jedoch insbesondere die Frist zur neuerlichen Inanspruchnahme der Pauschalierung (3 Jahre).

Ab 2025 und 2026 werden die Umsatzgrenzen für die Basispauschalierung deutlich erhöht. Statt EUR 220.000,00 liegt die Grenze ab 2025 bei EUR 320.000 und ab 2026 bei EUR 420.000,00 (jeweils Vorjahresumsatz). Dies ermöglicht einer größeren Zahl an Unternehmern, die Betriebsausgaben pauschal abzusetzen, ohne für jede Ausgabe einen Beleg vorlegen zu müssen, was insbesondere für kleine und mittlere Betriebe eine Verwaltungsvereinfachung bedeutet.

Die Pauschalsätze für Betriebsausgaben steigen ebenfalls: Für bestimmte Tätigkeiten (u.a. freiberufliche und gewerbliche Einkünfte aus einer kaufmännischen oder technischen Beratung, bei einer Tätigkeit als wesentlich beteiligter Gesellschafter-Geschäftsführer, Aufsichtsrat oder Hausverwaltung sowie bei Einkünften aus einer schriftstellerischen, vortragenden, wissenschaftlichen, unterrichtenden oder erzieherischen Tätigkeit) bleibt der Satz bei 6 Prozent, während der Satz für andere Einkünfte (faktisch „alle anderen“, nicht gesondert aufgezählten Tätigkeiten) von 12 Prozent auf 13,5 Prozent (2025) und 15 Prozent (2026) steigt. Dadurch können Unternehmer ab 2025 bis zu EUR 43.200 und ab 2026 EUR 63.000,00 ohne Nachweis als Betriebsausgaben geltend machen.

Zusätzlich gibt es ein Vorsteuerpauschale von 1,8 Prozent des Jahresnettoumsatzes. Mit den höheren Umsatzgrenzen steigt der Höchstbetrag für die Vorsteuerpauschalen auf EUR 5.760,00 (2025) bzw. auf EUR 7.560,00 (2026).

Halbjahresabschreibung für kurz vor Jahresende getätigte Investitionen

Eine Absetzung für Abnutzung kann erst ab Inbetriebnahme des jeweiligen Wirtschaftsgutes geltend gemacht werden. Erfolgt die Inbetriebnahme des neu angeschafften Wirtschaftsgutes noch kurzfristig bis zum 31.12.2025, steht (zumindest) eine Halbjahres-AfA zu. Diesbezüglich ist auch auf die nachfolgenden Ausführungen zum Investitionsfreibetrag sowie den Gewinnfreibetrag zu verweisen.

Sowohl Einnahmen-Ausgaben-Rechner als auch Bilanzierer können einen bestimmten Betrag ihres steuerlichen Gewinnes (ausgenommen Veräußerungsgewinne und bestimmte Einkünfte aus betrieblichem Kapitalvermögen) steuerfrei stellen, wenn rechtzeitig in bestimmte körperliche abnutzbare Anlagegüter und/oder begünstigte Wertpapiere investiert wird. Es gilt eine Behaltefrist von mind. vier Jahren.

Der Gewinnfreibetrag 2025 ist wie folgt gestaffelt:

15% bis zu einem Gewinn von EUR 33.000,00

13% für den Gewinnteil zwischen EUR 33.000,00 und EUR 178.000,00

7% für den Gewinnteil zwischen EUR 178.000,00 und EUR 353.000,00

4,5% für den Gewinnteil zwischen EUR 353.000,00 und EUR 583.000,00

Der maximale Gewinnfreibetrag beträgt EUR 46.400,00, was bei 50 % Steuerprogression einer Steuerersparnis von bis zu EUR 23.200,00 entspricht. Bis zu einem Gewinn von EUR 33.000,00 kann der 15 %ige Grundfreibetrag (EUR 4.950,00) ohne Investition geltend gemacht werden – auch zusätzlich zu einer Betriebsausgabenpauschale. Der investitionsabhängige Gewinnfreibetrag steht hingegen bei Pauschalierung nicht zu.

Steuertipp:

Erstellen Sie rechtzeitig eine Prognoserechnung für 2025, um die optimale Investitionshöhe zu planen. Begünstigt sind insbesondere körperliche Wirtschaftsgüter (Maschinen, Betriebs- und Geschäftsausstattung) sowie bestimmte Wertpapiere, die auch zur Deckung von Pensionsrückstellungen geeignet sind. Wertpapiere müssen bei einem Regelwirtschaftsjahr spätestens am 31.12.2025 im Depot verbucht sein und dort mindestens vier volle Jahre verbleiben. Achten Sie darauf, Wertpapierorders frühzeitig zu erteilen – insbesondere vor Feiertagen und dem Jahreswechsel –, da das Angebot begünstigter Papiere gegen Jahresende knapp werden kann.

Für Investitionen in neue, abnutzbare Anlagegüter kann der Investitionsfreibetrag (IFB) genutzt werden. Bis einschließlich Oktober 2025 gelten die bisherigen IFB-Sätze von 10 % bzw. 15 % für ökologisch förderfähige Investitionen (Öko-IFB), jeweils auf eine Bemessungsgrundlage von bis zu EUR 1 Mio. pro Betrieb und Jahr. Für die Monate November und Dezember 2025 gilt ein erhöhter IFB von 20 %, für ökologisch förderfähige Investitionen (Öko-IFB) von 22 %. Für die zweite Jahreshälfte 2025 ist ein anteiliger Höchstbetrag von EUR 166.667 möglich; ein Überhang kann gegebenenfalls in das Jahr 2026 vorgetragen oder in die Vormonate des Jahres 2025 rückgetragen werden. Ab dem 1. Januar 2026 gilt dieser erhöhte IFB ganzjährig. Wirtschaftsgüter, die der Deckung des Gewinnfreibetrags dienen, sowie Anzahlungen sind vom IFB ausgeschlossen. Teilrechnungen über Anschaffungs- oder Herstellungskosten können jedoch berücksichtigt werden. Voraussetzung für die Inanspruchnahme ist eine Mindestabschreibungsdauer von vier Jahren, und das Anlagegut muss mindestens vier Jahre im Betrieb verbleiben, um eine Nachversteuerung zu vermeiden.

Hinweis:

Es sollte geprüft werden, ob es wirtschaftlich und/oder steuerlich sinnvoller ist, den IFB, ggf. auch den Öko-IFB, oder den befristeten Öko-Zuschlag geltend zu machen.

Hinweis II:

Bitte bedenken Sie auch die Optimierungsmöglichkeiten in Bezug auf die Anschaffung von körperlichen Wirtschaftsgütern für die Nutzung des IFB/Öko-IFB sowie die (zusätzliche) Anschaffung von (u.a.) Wertpapieren zur steueroptimalen Ausnutzung des GFB (siehe vorher).

Hinweis III:

Es empfiehlt sich, Investitionen bereits im November oder Dezember 2025 zu tätigen, um den erhöhten IFB beziehungsweise Öko-IFB optimal zu nutzen.

Bei zu Wohnzwecken überlassenen Gebäuden, betriebliche oder außerbetriebliche Sphäre, kann für Aufwendungen in Zusammenhang mit thermisch-energetischen Sanierungen oder für den Ersatz eines fossilen durch ein klimafreundliches Heizungssystem ein sog. Ökozuschlag in Form einer Sonderausgabe in Höhe von 15 % abgesetzt werden. Diese ist als zusätzliche Betriebsausgabe bzw. Werbungskosten anzusehen. Auf die 2-jährige Befristung für 2024 und 2025 ist hinzuweisen. Die steuerliche Geltendmachung ist im betrieblichen und außerbetrieblichen Bereich unterschiedlich und sollte im Einzelfall entschieden werden.

Wie bereits erwähnt, ist eine gleichzeitige steuerliche Inanspruchnahme beider Maßnahmen ausgeschlossen, und es kann nur entweder der IFB oder der Ökozuschlag in Anspruch genommen werden. Entsprechende steuerliche Vorteilhaftigkeitsüberlegungen sind anzustellen.

Hinweis:

Auch im Rahmen dessen gibt es eine steuerliche Optimierungsüberlegung, zumal der IFB einer Deckelung von EUR 1 Mio. unterliegt. Nicht so beim Ökozuschlag, da dieser ohne Obergrenze geltend gemacht werden kann. Beim IFB sollten demnach vorrangig jene Investitionen angesetzt werden, die nicht ökozuschlagsfähig sind. Da eine Verlängerung der Regelung nicht vorgesehen ist, kann es sinnvoll sein, für 2026 geplante Ausgaben bereits in 2025 vorzuziehen.

Degressive Abschreibung von 30%

Die steuerliche AfA kann für bestimmte Wirtschaftsgüter, die ab 1. Juli 2020 angeschafft oder hergestellt werden, unverändert mit einem fixen Prozentsatz von höchstens 30 % erfolgen. Der Prozentsatz ist auf den jeweiligen Buchwert bzw. Restbuchwert anzuwenden. Bei Inbetriebnahme in der 2. Jahreshälfte steht nur die Halbjahres-AfA von bis zu 15 % zu.

Diese erhöhte AfA muss für ab dem 1. Jänner 2023 angeschaffte oder hergestellte Anlagegüter bei UGB-Bilanzierern im Rahmen der unternehmensrechtlichen Abschreibung geltend gemacht werden. Es gilt die steuerliche Maßgeblichkeit und eine MWR ist nicht erforderlich. Einnahmen-Ausgaben-Rechner oder rein steuerliche Bilanzierer unterliegen keiner derartigen Einschränkung.

Beschleunigte Gebäude-Abschreibung

Für ab dem 1. Juli 2020 angeschaffte oder hergestellte Gebäude beträgt die mögliche AfA im Jahr der erstmaligen Berücksichtigung höchstens das Dreifache und im darauffolgenden Jahr höchstens das Zweifache des jeweils anzuwendenden AfA-Prozentsatzes. Auch bei Inbetriebnahme in der 2. Jahreshälfte steht die volle Jahres-AfA zu. Die Begünstigung der vorgezogenen Abschreibung steht nicht zu, wenn eine höhere Abschreibung als die Normal-AfA von 2,5 % (für Betriebsgebäude) bzw. 1,5 % (für zu Wohnzwecken genutzte Gebäude) vorgenommen wird.

Besonders hinzuweisen ist auf die steuerlichen Begünstigungen in Zusammenhang mit Wohngebäuden, deren Fertigstellung zwischen dem 01.01.2024 und dem 31.12.2026 erfolgt. Für diese kann ein besonderer, beschleunigter AfA-Satz von 4,5 % für die ersten 3 Jahre angesetzt werden. Voraussetzung dafür ist, dass das hergestellte Wohngebäude zumindest den „Gebäudestandard Bronze“ des klimaaktiv Kriterienkatalogs des Bundesministeriums für Klimaschutz und Umwelt erfüllt.

Mit dem AbgÄG 2025 wird klargestellt, dass die erweiterte beschleunigte Gebäude-AFA objektbezogen zu verstehen ist. Sie kann daher für ein Gebäude insgesamt nur einmal in Anspruch genommen werden.

Hinzuweisen ist an dieser Stelle auf die steuerlichen Begünstigungen für ökologische Gebäudeinvestitionen. Insbesondere die Ausweitung der 1/15-Verteilung bei ökologischen Sanierungsmaßnahmen, der Ökozuschlag von 15 % sowie die o.a. beschleunigte Gebäudeabschreibung.

Steuertipp:

Die beschleunigte Abschreibung gilt auch für nachträglich errichtete Gebäudeteile, die nach der Judikatur als eigenes Wirtschaftsgut zu betrachten und abzuschreiben sind, z. B. Dachbodenausbau. Die beschleunigte Abschreibung gilt auch für spätere erstmalige Vermietungen bspw. im Jahr 2025, wenn die ursprüngliche Anschaffung oder Herstellung der Immobilie nach dem 30.06.2020 erfolgte.

Die Grenze für die Sofortabschreibung von geringwertigen Wirtschaftsgütern des Anlagevermögens (GWG) beträgt seit dem Jahr 2024 EUR 1.000,00; diese Grenze gilt auch für die außerbetrieblichen Einkünfte (z. B. Arbeitnehmer).

Übertragung von stillen Reserven aus dem Verkauf von Altanlagen

Die Übertragung der durch das Ausscheiden von Altanlagen realisierten stillen Reserven auf Ersatzbeschaffungen ist nur bei natürlichen Personen und Personengesellschaften möglich. Beachten Sie bitte die Vorschriften des § 12 EStG zur Übertragbarkeit.

Keine Gewinnverwirklichung bei halbfertigen Arbeiten und Erzeugnissen

Bei halbfertigen Arbeiten und Erzeugnissen unterbleibt eine Gewinnrealisierung zum Bilanzstichtag. Diese sind im Jahresabschluss mit den Herstellungskosten anzusetzen. Erhaltene Anzahlungen (Teilrechnungen) sind nicht ertragswirksam, sondern als Passivposten zu erfassen. Weitere Vorgaben in Bezug auf die Bewertung von Vorratsvermögen sind einzuhalten. Zu beachten ist allerdings, dass dafür eine Gewinnermittlung durch Betriebsvermögensvergleich notwendig ist.

Vielfach wird im Rahmen der Jahresabschluss- und Ergebnisplanung von bilanzierenden Unternehmern überlegt, Rückstellungen erfolgswirksam zu bilden und dadurch den Gewinn zu reduzieren. Zu beachten ist, dass die Rückstellungsbildung aus ertragsteuerlicher Sicht nicht uneingeschränkt zulässig ist, sondern klassische Aufwandsrückstellungen ohne verbindlichen Charakter dem Grunde nach steuerlich nicht anerkannt sind. Rückstellungen für drohende Verluste und sonstige ungewisse Verbindlichkeiten sind hingegen grundsätzlich anerkannt. Für nach dem 31.12.2020 beginnende Wirtschaftsjahre besteht die Möglichkeit, Verbindlichkeitsrückstellungen in pauschaler Form zu bilden. Für Rückstellungen, deren Laufzeit am Bilanzstichtag mehr als 12 Monate beträgt, hat ein Ansatz mit dem Teilwert zu erfolgen, welcher entsprechend abzuzinsen ist (Abzinsungssatz 3,5%).

Zu beachten ist auch, dass Zeitausgleichsguthaben von Mitarbeitern rückzustellen sind. Dies betrifft jene zum Stichtag sowie Guthaben des Monats Dezember, die erst im Jänner abgerechnet werden. Diese können samt allen Nebenkosten passiviert werden. Diese Rückstellung ist auch zu 100 % steuerlich anerkannt und somit gewinnmindernd.

Wertpapierdeckung bei Pensionsrückstellungen

Zur Vermeidung von steuerlichen Strafzuschlägen müssen zum Ende des Wirtschaftsjahres Wertpapiere im Nennbetrag von mindestens 50 % des am Schluss des vorangegangenen Wirtschaftsjahres ausgewiesenen steuerlichen Pensionsrückstellungsbetrages im Betriebsvermögen vorhanden sein. Auf das Deckungserfordernis können Ansprüche aus der Rückdeckungsversicherung im Ausmaß des versicherungsmathematischen Deckungskapitals (oder des höheren Rückkaufswertes) angerechnet werden. Diese Deckung sollte unbedingt vor dem Jahresende nochmals überprüft werden.

Entnahme von Betriebsgebäuden zu Buchwerten

Bisher konnte bei der Entnahme von bebauten Grundstücken aus dem Betriebsvermögen ins Privatvermögen nur der Grund und Boden des Anlagevermögens zum Buchwert entnommen werden. Gebäude mussten in der Regel zum Teilwert entnommen und somit die stillen Reserven versteuert werden.

Die steuerneutrale Entnahme zum Buchwert ist seit 2023 auch auf betriebliche Gebäude einschließlich Gebäude auf fremdem Grund und Boden und grundstücksgleiche Rechte des betrieblichen Anlagevermögens ausgeweitet worden. Die Entnahme ins steuerliche Privatvermögen erfolgt seit 1.7. 2023 zwingend zu steuerlichen Buchwerten anstatt zu Teilwerten. Eine Betriebsaufgabe oder -veräußerung ist hierfür nicht erforderlich. Entsprechende Wahlrechte auf eine Entnahme zum Teilwert bestehen.

Home-Office für Selbstständige

Selbstständige können auch für 2025 pauschale Betriebsausgaben in Höhe von bis zu EUR 1.200,00 pro Jahr für angefallene/bezahlte Kosten für Strom, Heizung, Beleuchtung, Abschreibungen etc. geltend machen, wenn ihnen für die Ausübung ihrer selbstständigen Tätigkeit kein anderer Raum außerhalb der Wohnung zur Verfügung steht.

Das Pauschale ist gestaffelt, wobei der volle Betrag in Höhe von EUR 1.200,00 pro Jahr dann zusteht, wenn keine anderen Einkünfte aus aktiver Erwerbstätigkeit vorliegen oder diese im Jahr 2025 höchstens EUR 13.308,00 betragen. EUR 300 pro Jahr stehen zu, wenn die anderen Einkünfte diese Grenze überschreiten. Bei mehreren Betrieben kann das Pauschale nur einmal geltend gemacht und anteilig nach den Betriebseinnahmen aufgeteilt werden. Bei einem Rumpfwirtschaftsjahr wird das Pauschale anteilig berechnet.

Zusätzlich zum Pauschalbetrag können Aufwendungen für ergonomisches Mobiliar, insbesondere Schreibtisch, Drehstuhl oder Beleuchtung, eines in der Wohnung eingerichteten Arbeitsplatzes bis zu EUR 300,00 pro Jahr steuerlich abgesetzt werden.

Das Pauschale kann auch in Kombination mit der Basispauschalierung oder der Kleinunternehmerpauschalierung genutzt werden. Eine gleichzeitige Absetzung tatsächlicher Kosten für ein Arbeitszimmer ist dabei jedoch ausgeschlossen.

Jahreskarte für Selbstständige

Selbstständige können 50 % der Ausgaben für eine Wochen-, Monats- oder Jahreskarte für Massenbeförderungsmittel pauschal als Betriebsausgaben absetzen, sofern diese Karten auch für betriebliche Fahrten verwendet werden.

Spenden aus dem Betriebsvermögen an begünstigte Empfänger (lt. BMF-Liste) können bis zu einem Maximalbetrag von 10 % des Gewinnes als Betriebsausgabe abgesetzt werden. Zusätzlich und betragsmäßig unbegrenzt können auch Geld- und Sachspenden, die mit der Hilfestellung bei Katastrophenfällen zusammenhängen, geltend gemacht werden. Eine Zahlung 2025 zur Absetzbarkeit 2025 ist Voraussetzung.

Private Spenden sind immer als Sonderausgaben zu berücksichtigen. Eine Obergrenze von 10 % des Gesamtbetrages der Einkünfte darf in Summe nicht überschritten werden.

Geschenke an Kunden oder Geschäftsfreunde werden seitens der Finanzverwaltung grundsätzlich als nicht abzugsfähige Repräsentationsaufwendungen gem. § 20 EStG angesehen, sofern nicht Geschenke aus Werbegründen mit entsprechender Werbewirkung überlassen werden. Davon kann ausgegangen werden, wenn z. B. Kalender und Kugelschreiber mit Firmenaufschrift geschenkt werden.

Ein Vergütungsantrag ist für Produktionsbetriebe nach wie vor möglich. Dieser muss spätestens bis zum Ablauf von 5 Jahren gestellt werden, d. h. für das Jahr 2020 und Folgejahre kann ein Vergütungsantrag noch bis 31.12.2025 gestellt werden.

Die steuerfreie Forschungsprämie für eigenbetriebliche Forschung und für Auftragsforschung beträgt 14 % der begünstigten Forschungsaufwendungen, die Forschungsausgaben sind dennoch steuerlich voll absetzbar. In bestimmten Fällen kann bei der Berechnung der Prämie ein fiktiver Unternehmerlohn von bis zu EUR 50,00 pro h = EUR 86.000,00 für jede forschende Person (Einzelunternehmer, Mitunternehmer und unentgeltlich tätige Gesellschafter-Geschäftsführer) angesetzt werden; Voraussetzung ist insbesondere die laufende Dokumentation der tatsächlichen Forschungsstunden.

Für das Kalenderjahr 2026 treten die neuen Forschungsprämienrichtlinien 2025 (FoPR 2025) in Kraft, die die bisherigen Aussagen in den Einkommensteuerrichtlinien ersetzen und zentrale Klarstellungen zu Definition, Abgrenzung, Anspruchsberechtigten, Berechnung und Verfahrensregeln der Forschungsprämie bringen.

Sofern für das Unternehmen eine Registrierkassenpflicht besteht, ist der Jahresbeleg 2025 bis spätestens 15.02.2026 zu überprüfen.

Ergänzende Steuertipps für Körperschaften

Der Steuersatz für Körperschaften beträgt für die Veranlagung 2025 23 %.

Kapitalgesellschaften können durch die Bildung einer steuerlichen Unternehmensgruppe laufende Ergebnisse – also Gewinne und Verluste – zwischen dem Gruppenträger und den Gruppenmitgliedern ausgleichen. Voraussetzung für die Gruppenbesteuerung ist eine Kapitalbeteiligung von mehr als 50 % (ausreichende finanzielle Verbindung), die mindestens 12 Monate im Wirtschaftsjahr besteht sowie ein schriftlicher Gruppenantrag samt Steuerumlagenvereinbarung.

Für das Jahr 2025 kann der Antrag auf Gruppenbesteuerung noch bis zum 31.12.2025 unterfertigt werden, wenn alle Gesellschaften zum Regelbilanzstichtag bilanzieren und keine Änderungen der Beteiligungsverhältnisse erfolgt sind. Der Antrag muss nachweislich beim zuständigen Finanzamt eingereicht werden – dabei sind die speziellen Vorschriften für die Einreichung zu beachten (elektronische Einreichung mit qualifizierter Signatur z. T. möglich).

Innerhalb der Gruppe können in der Regel auch Finanzierungskosten aus dem Erwerb von Beteiligungen an Gruppenmitgliedern gegen deren laufende Gewinne verrechnet werden, ausgenommen, wenn die Anteile von einer Konzerngesellschaft oder einem Gesellschafter mit beherrschendem Einfluss erworben wurden.

Option zur Steuerwirksamkeit internationaler Schachtelbeteiligungen

Beteiligungen an ausländischen Kapitalgesellschaften in Höhe von mindestens 10 %, die zumindest 12 Monate gehalten werden, sind hinsichtlich ihrer Wertänderungen (Teilwertabschreibung/-zuschreibung, Veräußerungsgewinne/-verluste) grundsätzlich steuerneutral. Dies gilt nicht, wenn ausdrücklich eine unwiderrufliche Option zugunsten der Steuerwirksamkeit dieser Wertänderungen ausgeübt wird. Diese Option ist in der Körperschaftsteuererklärung des Anschaffungsjahres der internationalen Schachtelbeteiligung zu stellen. Eine spätere Optionsmöglichkeit besteht nicht mehr. Eine nachträgliche Korrektur ist gemäß ständiger Rechtsprechung nicht mehr möglich, weshalb diese Entscheidung sorgfältig und fristgerecht zu treffen ist.

Gewinnausschüttung oder Einlagenrückzahlung

Das Wahlrecht zwischen KESt-freier Einlagenrückzahlung und KESt-pflichtiger Gewinnausschüttung kann klare Vorteile bringen. Voraussetzung für eine Einlagenrückzahlung ist ein positiver Saldo auf dem entsprechenden Einlagen-Evidenz-Subkonto. Voraussetzung für eine Gewinnausschüttung ist eine positive disponible Innenfinanzierung, außer es gibt keinen positiven Saldo auf dem Einlagen-Evidenz-Subkonto. Liegen diese Voraussetzungen nicht vor, besteht u.U. das Wahlrecht zur steuerlichen Optimierung nicht, weshalb vor diesen Entscheidungen stets der Stand des Einlagenevidenz- bzw. Innenfinanzierungskontos zu prüfen ist.

Einlagenrückzahlungen sind KESt-frei und beim Empfänger als Einkünfte aus der Veräußerung von Beteiligungen steuerfrei, soweit er positive steuerliche Anschaffungskosten hat. Ist der Gesellschafter eine inländische Körperschaft, ist i. d. R. eine Gewinnausschüttung vorteilhaft, weil diese häufig auch KESt-frei ist, aber die steuerlichen Anschaffungskosten – anders als bei der Einlagenrückzahlung – nicht gekürzt werden.

Hinzuweisen ist jedoch darauf, dass bei fremdfinanzierten Gewinnausschüttungen die Zinsen aus der getätigten Einlagenrückzahlung steuerlich nicht abzugsfähig sind, wohingegen bei regulären Gewinnausschüttungen dies schon der Fall ist.

Umsatzsteuerliche Kleinunternehmergrenze

Kleinunternehmer sind Unternehmer, die ihr Unternehmen im Inland oder in einem EU-Staat betreiben und deren Umsätze im laufenden und vorherigen Jahr EUR 55.000,00 brutto nicht überschreiten. Wird die Umsatzgrenze um mehr als 10 % überschritten, endet die Kleinunternehmerregelung und die Umsätze werden ab dem folgenden Kalenderjahr umsatzsteuerpflichtig. Bei der Berechnung sind alle Umsätze aus gewerblicher, land- und forstwirtschaftlicher oder vermietender Tätigkeit zusammenzurechnen, bestimmte steuerfreie Umsätze sowie Hilfs- und Einfuhrgeschäfte bleiben unberücksichtigt.

Bei Anwendung der Kleinunternehmerbefreiung ist auf Rechnungen keine Umsatzsteuer auszuweisen und es sind keine Umsatzsteuererklärungen abzugeben, korrespondierend besteht auch kein Recht auf Vorsteuerabzug. Auf die Steuerbefreiung kann verzichtet werden – dies kann unter Umständen vorteilhaft sein, wenn größere Investitionen geplant sind. Hierfür ist jedoch die 5-jährige Bindungsfrist zu beachten.

Neue Verzinsung in der Umsatzsteuer

Für den Bereich der Umsatzsteuer gibt es seit dem Jahr 2022 eine eigenständige Verzinsungsregelung. Sowohl Gutschriften als auch Nachforderungen werden mit 2 % über dem Basiszinssatz verzinst. Die Verzinsung beginnt bei Gutschriften 90 Tage nach der Einreichung der Umsatzsteuervoranmeldung oder Jahreserklärung; bei Nachforderungen ab dem 91. Tag nach der Fälligkeit. Nachforderungen aus Jahreserklärungen werden ab dem 1. Oktober des Folgejahres verzinst. Beträge bis EUR 50,00 werden nicht vor- oder gutgeschrieben.

GSVG-Befreiung für Kleinstunternehmer

Kleinstunternehmer mit einem Jahresumsatz unter EUR 55.000,00 (VJ: EUR 35.000) bzw. Einkünften unter EUR 6.613,20 (VJ: EUR 6.221,28) können bis 31.12.2025 unter bestimmten Voraussetzungen eine GSVG-Befreiung für 2025 beantragen.

Zu beachten ist, dass diese Befreiung eine Ausnahme von der Vollversicherung darstellt und nur Kranken- und Pensionsversicherung ausgenommen sind. Die Unfallversicherung fällt hingegen auch für Kleinstunternehmer an. Durch die Ausnahme von der Krankenversicherung erfolgt auch keine Einbeziehung in die Selbstständigenvorsorge.

Anpassung der GSVG-Beitragsgrundlagen und Beachtung der Versicherungsgrenze

Die vorläufige GSVG-Beitragsgrundlage kann bei verminderten Einkünften bis zum 31.12.2025 noch mittels Antrag herabgesetzt sowie bei höheren Einkünften hinaufgesetzt werden. Zudem sollten „Neue Selbständige“ bei absehbarer Überschreitung der Versicherungsgrenze (für 2025 EUR 6.613,20 (VJ EUR 6.221,28) zur Vermeidung eines Beitragszuschlages (rund 9 %) für 2025 eine Überschreitungserklärung bis 8 Wochen ab Ausstellung des Einkommensteuerbescheides einbringen. Bei drohender knapper Überschreitung der Versicherungsgrenze im Jahr 2025 sollten noch Maßnahmen zur Gewinnsteuerung (z. B. Verlagerung von Einnahmen in das Jahr 2026) geprüft werden, siehe oben.

Steuertipps für Arbeitgeber und Mitarbeiter

Der Antrag auf Arbeitnehmerveranlagung 2020 kann bis zum 31.12.2025 gestellt werden, die Frist läuft mit Jahresende ab. Sollten nicht alle Belege vollständig vorliegen, können diese nachgereicht werden.

Stellt ein Dienstnehmer seine privaten Gegenstände (Handy, Laptop, etc.) zur Erbringung der Leistung zur Verfügung, sind die dafür angefallenen Kosten im Rahmen der Arbeitnehmerveranlagung grundsätzlich als Werbungskosten abzugsfähig. Hierbei ist zu beachten, dass Geringwertige Wirtschaftsgüter mit Anschaffungskosten bis zu EUR 1.000,00 im Jahr 2025 sofort abzugsfähig sind. Sind die Anschaffungskosten höher, dann müssen diese über die Nutzungsdauer verteilt werden.

Nach Ansicht des BMF ist jedoch davon auszugehen, dass der private Anteil der Nutzung mindestens 40 % beträgt. Daher können maximal 60 % der Anschaffungskosten als Werbungskosten steuerlich geltend gemacht werden. Dies ist jedoch nur der Fall, wenn das Ausmaß der tatsächlichen beruflichen Nutzung nicht nachgewiesen werden kann.

Internet und Telefonkosten im Homeoffice

Sämtliche Kosten für Telefon und Internet, die im Zusammenhang mit der beruflichen Tätigkeit stehen, sind ebenfalls als Werbungskosten absetzbar. Wenn eine genaue Aufteilung von beruflicher und privater Veranlassung nicht möglich ist, muss eine plausible Schätzung vorgenommen werden.

Ausgaben für ein im Wohnungsverband gelegenes Arbeitszimmer und dessen Einrichtung sind nur dann abzugsfähig, wenn es den Mittelpunkt der gesamten beruflichen Tätigkeit des Steuerpflichtigen bildet. Für den Mittelpunkt der beruflichen Tätigkeit gelten jedoch sehr strenge Maßstäbe.

Jedoch können auch ohne steuerlich anerkanntes Arbeitszimmer bestimmte Aufwendungen geltend gemacht werden, wie z. B. die Kosten für einen Schreibtisch oder Drehstuhl (sämtliches ergonomisches Mobiliar). Vorausgesetzt wird, dass die Rechnung über die Anschaffung vorliegt und mind. 26 Tage im Kalenderjahr ausschließlich im Homeoffice gearbeitet wird. Die betragliche Obergrenze liegt bei EUR 300,00. Übersteigen die Anschaffungskosten den Höchstbetrag, kann der Überhang grundsätzlich in den Folgejahren geltend gemacht werden.

Zusätzlich kann ggf. das Telearbeits-Pauschale geltend gemacht werden. Pro Arbeitstag im Homeoffice können pauschal EUR 3,00 als Werbungskosten berücksichtigt werden, maximal jedoch insgesamt EUR 300,00 pro Jahr (= 100 HO-Tage). Diese Werbungskosten reduzieren sich allerdings um allfällige, vom Arbeitgeber gewährte Steuerfreibeträge.

Sofern diese Kosten nicht vom Arbeitgeber getragen werden, können Aus- und Fortbildungskosten ebenfalls als Werbungskosten geltend gemacht werden.

Gutscheine, Firmenfeiern, Rabatte sowie Essens- und Kinderbetreuungszuschüsse

Zuwendungen an Mitarbeiter stellen grundsätzlich eine Gegenleistung für erbrachte Arbeitsleistungen dar und sind beim Arbeitgeber zwar Betriebsausgaben und somit voll abzugsfähig, beim Mitarbeiter hingegen ein lohnwerter Vorteil, der steuerpflichtig und somit im Rahmen der Lohnverrechnung zu berücksichtigen ist. Allerdings gelten Zuwendungen an Arbeitnehmer bis zu den folgenden Freibeträgen als steuer- und beitragsfrei:

– Bis zu EUR 365,00 jährlich pro Mitarbeiter für geldwerte Vorteile aus der Teilnahme an Betriebsveranstaltungen (z.B. Weihnachtsfeier, Betriebsausflüge, kulturelle Veranstaltungen)

– Bis zu EUR 186,00 jährlich pro Mitarbeiter für Sachzuwendungen anlässlich der Teilnahme an Betriebsveranstaltungen (z. B. Weihnachtsgeschenke in Form von Gutscheinen, Geschenkmünzen, Autobahnvignetten). Dies gilt nicht für Bargeld.

– Bis zu EUR 186,00 jährlich pro Mitarbeiter für Sachzuwendungen, die aus Anlass eines Dienst- oder Firmenjubiläums gewährt werden.

Zu beachten ist jedoch, dass die Kosten sämtlicher Geschenke und Betriebsveranstaltungen bzw. übrigen Zuwendungen innerhalb eines Kalenderjahres zusammenzurechnen sind und die o.a. Grenzen der Steuerfreiheit gesamthaft zu betrachten sind.

Weiters ist für Sachzuwendungen an Mitarbeiter eine Umsatzsteuerpflicht im Sinne einer Eigenverbrauchsbesteuerung zu beachten. Dies wird jedoch in den meisten Fällen nicht relevant sein, da der Großteil der Weihnachtsgeschenke in Form von Gutscheinen besteht, mit denen kein Vorsteuerabzug verbunden ist.

Zuschüsse des Dienstgebers für die Kinderbetreuung von bis zu EUR 2.000,00 pro Kind bis max. 14 Jahre (VJ: EUR 1.000,00 bis 10. Lebensjahr) und Kalenderjahr können unter bestimmten Voraussetzungen steuer- und beitragsfrei gewährt werden. Der Zuschuss muss grundsätzlich allen oder bestimmten Gruppen von Arbeitnehmern gewährt werden, und die Zahlung muss direkt an die Kinderbetreuungseinrichtung/-person geleistet werden. Zudem ist es möglich, dass der Arbeitnehmer die Betreuungskosten vorweg selbst bezahlt und diese durch den Arbeitgeber ersetzt oder bezuschusst bekommt. Ab dem Jahr 2025 erfolgt eine Änderung im Ausweis der steuerfreien Zuschüsse. Diese werden dann auf dem Jahreslohnzettel unter „Zuschuss zur Kinderbetreuung“ ausgewiesen, während sie zuvor unter „Sonstigen steuerfreien Bezügen“ zu finden waren.

Mitarbeiterrabatte, die nicht höher als 20 % sind, bleiben generell steuerfrei und führen zu keinem Sachbezug. Diese 20 % sind eine Freigrenze, d. h. wird ein höherer Rabatt gewährt, liegt prinzipiell ein Vorteil aus dem Dienstverhältnis vor, von dem im gesamten Kalenderjahr nur EUR 1.000,00 (Freibetrag) steuerfrei sind. Gemeint sind damit Rabatte auf solche Waren und Dienstleistungen, die der Arbeitgeber in seinem Unternehmen gewöhnlich zum Verkauf anbietet – also nicht Waren, die der Unternehmer extra ankauft, um sie seinen Mitarbeitern günstig weiterzuverkaufen.

Ebenfalls steuerbegünstigt ist die Gewährung von Gutscheinen für Mahlzeiten. Diese Gutscheine gelten innerhalb bestimmter Freigrenzen nicht als Entgelt und sind folglich steuerfrei. Der Arbeitgeber hingegen kann die gekauften Gutscheine voll als Betriebsausgabe absetzen. Seit 2021 können EUR 8,00 pro Arbeitstag an Mitarbeiter gewährt werden, sofern die Gutscheine nur am Arbeitsplatz oder in einer Gaststätte zur dortigen Konsumation eingelöst werden können. Lieferservice oder Abholung ist ebenso zulässig. Wenn die Gutscheine jedoch auch zur Bezahlung von Lebensmitteln verwendet werden können, sind diese nur bis zu einem Betrag von EUR 2,00 pro Arbeitstag sozialversicherungs- und lohnsteuerfrei.

Ab 2024 gelten höhere Steuerfreibeträge für Überstunden- sowie Sonderarbeitszeit-Zuschläge wie Sonntags-, Feiertags- und Nachtzuschläge sowie für Schmutz-, Erschwernis- und Gefahrenzulagen (SEG-Zulagen).

Bis zu 18 Überstunden können künftig mit einem monatlichen steuerfreien Höchstbetrag von EUR 200,00 berücksichtigt werden (bisher waren es nur 10 Überstunden mit einem steuerfreien Höchstbetrag von EUR 86,00). Diese Regelung gilt für die Jahre 2024 und 2025 und stellt eine bedeutende Erhöhung der steuerfreien Zuschläge dar.

Hinweis:

Ab dem Jahre 2026 reduzieren sich diese wieder auf höchstens 10 Überstunden und einen Höchstbetrag von EUR 120,00.

Die steuerfreien Zuschläge für Schmutz-, Erschwernis- und Gefahrenzulagen sowie für Sonntags-, Feiertags- und Nachtarbeitszuschläge steigen von EUR 360,00 auf EUR 400,00 pro Monat. Bei den SEG-Zulagen fordert die Finanzverwaltung, dass diese jährlich zumindest für einen Monat steuerpflichtig abgerechnet werden – praktisch erfolgt dies oft in der Dezember-Abrechnung. Diese Anpassungen gelten ebenfalls befristet für die Jahre 2024 und 2025.

Hinweis II:

Ab dem Jahr 2026 gelten ebenfalls wieder die normalen Sätze vor Erhöhung.

Für den Vorteil aus der unentgeltlichen oder verbilligten Abgabe von Beteiligungen am Unternehmen des Arbeitgebers besteht ein Freibetrag pro Mitarbeiter von EUR 3.000,00. Dieser Vorteil muss allen Dienstnehmern oder einer bestimmten Gruppe zukommen und die Beteiligung muss länger als fünf Jahre gehalten werden.

Neben der Kapitalbeteiligung besteht auch die Möglichkeit, die Mitarbeiter am Jahreserfolg zu beteiligen. Die Gewinnbeteiligung muss vom Arbeitgeber gewährt werden. Die Gewinnbeteiligung gilt für aktive Arbeitnehmer. Die Mitarbeitergewinnbeteiligung ist als Beteiligung am Vorjahresergebnis zu verstehen. Die Beteiligung muss allen Arbeitnehmern oder zumindest bestimmten Gruppen von Arbeitnehmern gewährt werden. Die Höhe der Gewinnbeteiligung kann auch von betriebsbezogenen Kriterien (z. B. Umsatz, Erlös, Deckungsbeitrag) abhängig sein. Eine unterschiedliche Höhe der Gewinnbeteiligung innerhalb einer Gruppe von Arbeitnehmern muss allerdings anhand objektiver Kriterien sachlich begründet und nachvollziehbar sein. Individuelle Zielvorgaben oder Leistungsziele sind weder als Abgrenzungsmerkmal zur Gruppenbildung noch als sachliche Begründung der Höhe der ausbezahlten Mitarbeitergewinnbeteiligung geeignet.

Ab 2025 können Arbeitgeber ihren Beschäftigten eine steuerfreie Mitarbeiterprämie von bis zu EUR 1.000,00 gewähren. Diese muss jedoch eine zusätzliche Zahlung sein, d. h. darf nicht bereits in den Vorjahren als (beispielsweise) Gewinnprämie bezahlt werden und dann im heurigen Jahr als steuerliche begünstigte Mitarbeiterprämie abgerechnet werden. Im Gegensatz zu den Vorjahren ist es nicht mehr erforderlich, dass die Zahlung auf einer lohngestaltenden Vorschrift, wie einem Kollektivvertrag, basiert. Allerdings bleibt die Mitarbeiterprämie 2025 sozialversicherungs- und lohnnebenkostenpflichtig (z. B. DB, DZ, KommSt) und nur mehr lohnsteuerfrei. Die Mitarbeiterprämie wird nicht auf das Jahressechstel angerechnet und erhöht dieses somit nicht.

Wichtig:

Der maximale Betrag von EUR 3.000,00 für die Mitarbeiterprämie und Mitarbeitergewinnbeteiligung gilt als gemeinsamer Höchstbetrag. Wird sowohl eine Gewinnbeteiligung als auch eine Mitarbeiterprämie im Jahr 2025 ausgezahlt, ist die Gewinnbeteiligung nur dann steuerfrei, wenn die Gesamtsumme aus beiden Zahlungen den Betrag von EUR 3.000,00 pro Jahr nicht überschreitet.

Bei der Beförderung der Dienstnehmer zwischen Wohnung und Arbeitsstätte auf Kosten des Dienstgebers muss die Rechnung nicht mehr zwingend auf den Arbeitgeber lauten. Für die Steuerbefreiung ist es ausreichend, wenn das Zeitticket am Arbeitsort und/oder am Wohnort gilt. Damit sind auch Tickets begünstigt, die für öffentliche Verkehrsmittel in ganz Österreich gelten (z. B. Klima-Ticket). Pendlerpauschale und Pendlereuro stehen bei Zurverfügungstellung eines Jobtickets für die gesamte Fahrtstrecke nicht zu. Steht das Jobticket nur für eine Teilstrecke zu, so ist eine Aliquotierung der Pendlerpauschale bzw. des Pendlereuro möglich.

Durch einen Sachbezugswert von EUR 0,00 können Mitarbeitern Firmenräder lohnsteuerfrei überlassen werden; dies gilt auch für die Zurverfügungstellung im Rahmen einer Gehaltsumwandlung. Auch seitens der ÖGK wurde festgelegt, dass seit 1. Jänner 2023 das nach der Gehaltsumwandlung verbleibende Bruttoentgelt als Beitragsgrundlage für Sozialversicherungsbeiträge gilt.

Privatnutzung des dienstgebereigenen KFZ

Wenn ein Dienstnehmer ein Firmen-KFZ auch für private Fahrten nutzen darf, wird hierfür ein Sachbezug angesetzt. Dieser beträgt grundsätzlich 2 % der tatsächlichen Anschaffungskosten des Fahrzeugs, wobei der Sachbezug höchstens EUR 960,00 pro Monat betragen darf. Liegt der CO2-Emissionswert des Fahrzeugs bei höchstens 141 g/km (für Fahrzeuge mit Erstzulassung nach dem 31. März 2020), reduziert sich der Sachbezug auf 1,5 % der Anschaffungskosten, maximal jedoch EUR 720,00 pro Monat. Durch die Einführung des WLTP-Messverfahrens im Jahr 2021 sind die CO2-Werte der Fahrzeuge gestiegen. So liegt der maximal zulässige CO2-Wert ab 2025 bei 126 g/km. Eine Neuanschaffung des Firmen-KFZ kann dazu führen, dass der Sachbezug sinkt.

Es sollte am Jahresende überprüft werden, ob der volle oder halbe Sachbezug zur Anwendung kommt, abhängig davon, wie viele private Kilometer gefahren wurden (unter oder über 6.000 km). In seltenen Fällen, bei sehr geringer Privatnutzung und einem vollständig geführten Fahrtenbuch, könnte auch der sogenannte Mini-Sachbezug in Betracht gezogen werden.

Elektrofahrzeuge ohne Range Extender sind von der Sachbezugsregelung grundsätzlich befreit. Werden diese jedoch als Teil eines Entgeltumwandlungsmodells zur Verfügung gestellt, müssen die Bruttoansprüche des Mitarbeiters entsprechend neu vereinbart werden, um steuer- und sozialversicherungsrechtlich anerkannt zu werden. Der Vorteil eines steuerfreien E-Autos liegt darin, dass bei Lohnabgabenprüfungen nicht über eine eventuelle Privatnutzung und deren Sachbezugspflicht diskutiert werden muss. Für betriebliche Elektrofahrzeuge gibt es neben der NOVA-Befreiung auch den Steuervorteil der degressiven AfA. Außerdem kann bei der Anschaffung eines Elektrofahrzeugs seit 2023 unter Umständen auch der erhöhte öko Investitionsfreibetrag geltend gemacht werden. Ebenso ist unter bestimmten Voraussetzungen/Einschränkungen ein Vorsteuerabzug zulässig.

Steuerfreies Laden von E-Fahrzeugen

Wird das arbeitgebereigene Elektrofahrzeug an einer Ladestation des Dienstgebers aufgeladen, ist dafür ein Sachbezugswert von Null anzusetzen. Dasselbe gilt, wenn das Fahrzeug bei einer fremden Ladestation oder zu Hause aufgeladen wird und der Arbeitgeber diese Kosten ersetzt. Die Ladekosten dürfen aber nur das arbeitgebereigene Fahrzeug betreffen und müssen exakt erfasst werden. Beim Aufladen an einer öffentlichen Ladestation können die nachgewiesenen Kosten steuerfrei behandelt werden. Beim Aufladen an einer nicht-öffentlichen Ladestation (zu Hause) können die Kosten auf Basis des vom Finanzministerium für das betreffende Kalenderjahr ermittelten und veröffentlichten Strompreises (2025: 35,889 Cent/kWh; 2024: 33,182 Cent/KWh) steuerfrei ersetzt werden, wenn die nachweisliche Zuordnung der Lademenge zu diesem Fahrzeug sichergestellt wird. Dieser Nachweis muss im Unterschied zur vorhergehenden Regelung nicht mehr über ein intelligentes Ladegerät (Wallbox), sondern kann auch auf andere Weise (via „charging history“ aus dem Kfz [Apps] oder organisatorisch [Chipkarte/RFID-Karte/Schlüssel]) erfolgen. Für die Fälle, bei denen eine exakte Zuordnung nicht möglich ist, gilt bis 2025 eine Übergangsregelung, wonach die Kosten bis zu einem Betrag von EUR 30,00 pro Monat lohnsteuerfrei ersetzt werden können.

Wird eine Ladeeinrichtung durch den Arbeitgeber zur Verfügung gestellt, führt dies ebenfalls zu keinem steuerpflichtigen Sachbezug. Wenn der Arbeitgeber diese Kosten seinem Arbeitnehmer ersetzt, bleibt die Befreiung bis zu einem Kostenersatz von EUR 2.000,00 aufrecht und ein übersteigender Wert stellt einen geldwerten Vorteil dar. Kann der Arbeitnehmer sein eigenes Elektrofahrzeug unentgeltlich beim Arbeitgeber aufladen, ist auch hierfür ein Sachbezug von Null anzusetzen.

Wird eine Ladeeinrichtung durch den Arbeitgeber zur Verfügung gestellt, führt dies ebenfalls zu keinem steuerpflichtigen Sachbezug. Wenn der Arbeitgeber diese Kosten seinem Arbeitnehmer ersetzt, bleibt die Befreiung bis zu einem Kostenersatz von EUR 2.000,00 aufrecht und ein übersteigender Wert stellt einen geldwerten Vorteil dar.

Kann der Arbeitnehmer sein eigenes Elektrofahrzeug unentgeltlich beim Arbeitgeber aufladen, ist auch hierfür ein Sachbezug von Null anzusetzen.

Veräußerungsverluste aus Kapitalvermögen können unter Berücksichtigung einiger Einschränkungen mit positiven Einkünften aus Kapitalvermögen verrechnet werden. Ein Verlustausgleich ist jedoch nur mit gleichartig besteuerten Überschüssen aus Kapitalvermögen im selben Jahr möglich (z. B. Dividenden, Anleihezinsen, Veräußerungsgewinne aus Aktien oder Anleihen, Kryptowährungen). Eine Verrechnung mit Zinserträgen aus Bankguthaben ist nicht möglich. Für Kapitalvermögen in Depots, die von demselben Bankinstitut geführt werden, erfolgt ein unterjähriger automatischer Verlustausgleich. Bei betrieblichen Depots, Gemeinschaftsdepots und für Wertpapiere, bei denen die Anschaffungskosten pauschal ermittelt werden, wird der Verlustausgleich nicht automatisch durchgeführt. Ein bankenübergreifender Verlustausgleich ist nur im Rahmen der Veranlagung möglich.

Prüfen Sie vor Jahresende, ob für Sie Verkäufe von Verlustpositionen sinnvoll sind. Sie können dadurch gegebenenfalls eine Gutschrift von bereits bezahlter KESt erreichen. Umgekehrt können Gewinnrealisierungen dann sinnvoll – weil (teilweise) KESt-frei – sein, wenn Sie heuer bereits relevante Verluste aus Kapitalvermögen erlitten haben.

Steuerpflicht für Kryptowährungen

Seit März 2021 sind Einkünfte aus Kryptowährungen in die Besteuerung von Kapitalvermögen mit dem 27,5 %igen Steuersatz einzubeziehen, es gilt keine einjährige Spekulationsfrist für steuerfreie Verkäufe mehr (sog. „Krypto-Neuvermögen“). Für Anschaffungen nachweislich vor dem 1. März 2021 gibt es einen sog. Altbestandsschutz, d. h. diese Kryptowährungen können nach Ablauf eines tagesgenau berechneten Jahres (Spekulationsfrist) auch weiterhin steuerfrei verkauft werden („sog. Krypto-Altvermögen“).

Seit März 2022 ist eine Verrechnung von realisierten Verlusten von Krypto-Neuvermögen mit anderen Einkünften aus Kapitalvermögen, die dem besonderen Steuersatz von 27,5 % unterliegen (z. B. Veräußerungsgewinne aus Aktien, Dividenden etc.), möglich.

Auf den KESt-Abzug seit 01.01.2024 wird an dieser Stelle verwiesen. Eine Detailüberprüfung der Berechnung/Anschaffungskosten ist zu empfehlen.

Aufzeichnungspflichten für Kapitalvermögen

Mit 1. Jänner 2023 wurde eine Aufzeichnungspflicht für nicht endbesteuerte Kapitalerträge eingeführt. Als nicht endbesteuert gelten Kapitalerträge, bei denen die Steuer nicht durch den Abzug der Kapitalertragsteuer (KESt) abgegolten ist, praktisch also alle Kapitaleinkünfte, die zu veranlagen sind, wie z. B. Einkünfte aus echten stillen Beteiligungen.

Im Rahmen dieser Aufzeichnungspflicht wurde auch eine gesetzliche Vorgabe hinsichtlich der Strukturierung der Einzelaufzeichnungen determiniert. Die Aufzeichnungen und die den Aufzeichnungen zugrunde liegenden Belege sind mindestens sieben Jahre lang aufzubewahren.

Verluste von kapitalistischen Mitunternehmern

Verluste von kapitalistischen, kaum mittätigen Mitunternehmern (i. d. R. Kommanditisten) sind bei natürlichen Personen nur bis zu 100 % der einbezahlten/aufgebrachten Einlage abzugsfähig, ein negatives Kapitalkonto führt zu einem eigenen Wartetastenverlust und kann erst mit späteren Gewinnen aus dieser Quelle verrechnet werden. Wenn hingegen der Kommanditist zum unbeschränkt haftenden Gesellschafter wird und/oder ausreichend mittätig ist, dann ist die obige Regelung nicht anzuwenden und sind die generierten Verluste mit anderen Einkünften grundsätzlich ausgleichsfähig.

Ausgleich des Gesellschafterverrechnungskontos vor Jahresende

Wenn ein Gesellschafter unterjährig Geld aus seiner Kapitalgesellschaft entnimmt, werden diese Entnahmen auf seinem Verrechnungskonto erfasst. Besteht zum Bilanzstichtag eine Forderung der Gesellschaft gegenüber dem Gesellschafter, kann diese Forderung im Rahmen einer Betriebsprüfung als verdeckte Gewinnausschüttung gewertet und dafür 27,5 % Kapitalertragsteuer vorgeschrieben werden.

Der Gesellschafter hat die Möglichkeit, das Verrechnungskonto bis Jahresende auszugleichen, ohne in die verdeckte Gewinnausschüttung zu kommen. Ist eine sofortige Rückzahlung jedoch nicht möglich oder gewollt, so kann ein Darlehensvertrag mit der Gesellschaft geschlossen werden. Damit dieser Vertrag auch steuerlich anerkannt wird, muss er einem Fremdvergleich standhalten (schriftlich!), lt. Vertrag gelebt werden und zumindest Regelungen über Zinsen, Rückzahlungsmodalitäten und Sicherheiten enthalten.

Gebäudeabschreibung bei Einkünften aus Vermietung und Verpachtung

Ein wesentlicher Unterschied bei der Gebäudeabschreibung im privaten Bereich zum betrieblichen Unternehmer besteht darin, dass die Nutzung durch den Mieter für die Höhe der Abschreibung im außerbetrieblichen Bereich irrelevant ist und die AfA generell lediglich bis zu 1,5 % p.a. beträgt. Zur Möglichkeit der beschleunigten Gebäude-Abschreibung siehe oben.

Auf die übrigen Neuerungen der Wohnraum- und Bauoffensive wird verwiesen.

Schenkung von Liegenschaften – Fruchtgenussvorbehalt

Um einer allfälligen (künftigen) Erbschafts- oder Schenkungssteuer vorzubeugen und zur Regelung der vorweggenommenen Erbfolge besteht die Möglichkeit der Schenkung von Liegenschaften unter Zurückbehaltung des Fruchtgenusses; d. h. die Einkünfte bei vermieteten Liegenschaften bleiben beim Geschenkgeber und das zivilrechtliche Eigentum geht auf den Geschenknehmer über. Durch Zahlungen für Substanzabgeltung in Höhe der AfA vom Fruchtgenussberechtigten an den Eigentümer (keine Barzahlung!) kann ein Entfall der bisherigen steuerlichen Abschreibung des Gebäudes verhindert werden.

Kirchenbeiträge können bis zu einem Betrag von EUR 400,00 als Sonderausgaben geltend gemacht werden; Spenden an begünstigte Empfänger (lt. BMF-Liste) können bis zu 10 % des Einkommens steuerlich abgesetzt werden. Auch der Nachkauf von Pensionsversicherungsmonaten, freiwillige Weiterversicherungsbeiträge in der Pensionsversicherung und Steuerberatungskosten sind unter den Sonderausgaben absetzbar. Topfsonderausgaben (Versicherungsbeiträge und Ausgaben für Wohnraumschaffung/-sanierung) können mittlerweile nicht mehr berücksichtigt werden.

Kosten für die thermisch-energetische Sanierung von Gebäuden (z. B. Fenster, Dämmung, Fassaden) und den Austausch fossiler Heizungssysteme (z. B. Heizkesseltausch, Anschluss an das Fernwärmenetz, PV-Anlage) können im Rahmen der Öko-Sonderausgabenpauschale als Sonderausgaben geltend gemacht werden. Es werden EUR 400,00 jährlich für den Heizkesseltausch und EUR 800,00 jährlich für Sanierungsmaßnahmen über fünf Jahre berücksichtigt, beginnend mit dem Jahr der Auszahlung der Bundesförderung.

Wichtig:

Das Pauschale ist an den Erhalt einer Bundesförderung gebunden, die direkt an das Finanzamt gemeldet wird. Diese wird dann automatisch als Pauschale in der Steuererklärung berücksichtigt, ähnlich wie Kirchenbeiträge oder Spenden. Um die Pauschale in Anspruch nehmen zu können, müssen die tatsächlichen Ausgaben (abzüglich der Förderungen) mindestens EUR 2.000,00 (Heizkesseltausch) bzw. EUR 4.000,00 (Sanierung) betragen.

Krankheitskosten können als außergewöhnliche Belastung berücksichtigt werden, wenn nachweislich eine Krankheit vorliegt, deren Behandlung eine Linderung oder Heilung bewirkt. Dazu zählen etwa Arzt-, Medikamenten-, Spitals- oder Betreuungskosten. Wie bei allen außergewöhnlichen Belastungen müssen drei Voraussetzungen erfüllt sein:

- Die Aufwendungen müssen außergewöhnlich sein, also höher als jene, die den meisten Steuerpflichtigen mit ähnlichen Verhältnissen entstehen.

- Sie müssen zwangsläufig erwachsen, das heißt aus tatsächlichen, rechtlichen oder sittlichen Gründen unvermeidbar sein.

- Zudem müssen sie die wirtschaftliche Leistungsfähigkeit wesentlich beeinträchtigen, was dann gegeben ist, wenn sie den vom Einkommen und Familienstand abhängigen Selbstbehalt von 6 % bis 12 % übersteigen.

Bestimmte außergewöhnliche Belastungen, insbesondere bei Behinderungen oder Katastrophenschäden, sind jedoch ohne Selbstbehalt absetzbar.

Familienbonus+/Kindermehrbetrag/Kinderzuschlag

Der Familienbonus Plus beträgt im Jahr 2024 pro Kind EUR 2.000,00 bzw. für Kinder über 18 Jahren EUR 700,00 jährlich. Der Absetzbetrag verringert die tatsächliche Steuer, ist jedoch nicht negativsteuerfähig; Voraussetzung ist der Bezug der Familienbeihilfe.

Unternehmer müssen den Familienbonus im Rahmen der Einkommensteuererklärung beantragen. Bei Arbeitnehmern kann der Absetzbetrag im Rahmen der Lohnverrechnung berücksichtigt werden (eine entsprechende Erklärung ist dem Arbeitgeber vorzulegen). Eine Inanspruchnahme im Rahmen der Veranlagung ist jedoch ebenfalls möglich.

Personen mit geringem Einkommen, die kaum oder keine Lohn- oder Einkommensteuer zahlen, erhalten unter bestimmten Bedingungen den Kindermehrbetrag. Dieser wird als Differenz zwischen der errechneten Einkommensteuer (vor Abzug der Absetzbeträge) und EUR 700,00 pro Kind berechnet. Der Kindermehrbetrag muss über die Arbeitnehmerveranlagung beantragt werden.

Ab Juli 2025 wird der zuvor befristete 60-Euro-Zuschuss für Kinder dauerhaft als Steuerentlastung eingeführt und steht Familien mit einem Jahreseinkommen von bis zu EUR 25.725,00 brutto automatisch zu. Der Zuschlag wird monatlich gezahlt und ist als Kinderzuschlag in Höhe von bis zu EUR 720,00 pro Kind für den gesamten Anspruchszeitraum (Juli bis Juni) vorgesehen, ohne dass ein Antrag erforderlich ist. Die Maßnahme wird im Rahmen der Abschaffung der kalten Progression umgesetzt und betrifft vorrangig Alleinerziehende sowie erwerbstätige Alleinverdiener, wobei der Zuschlag jährlich an die Inflationsrate angepasst wird.

Eingefrorene Geringfügigkeitsgrenze

Mit Jahresbeginn kommt es (wie alljährlich) zu kollektivvertraglichen Anpassungen der Mindestentgelte. Eine wesentliche Änderung im Jahr 2026 betrifft jedoch die Geringfügigkeitsgrenze: Im Gegensatz zu den vergangenen Jahren wird diese nicht angehoben und bleibt weiterhin bei EUR 551,10 pro Monat bestehen. Dies war im Vorfeld bereits bekannt, hat jedoch teilweise gravierende Auswirkungen, weswegen wir Sie rechtzeitig darüber informieren möchten.

Warum ist das relevant?

Die Geringfügigkeitsgrenze markiert die Einkommensobergrenze, bis zu der ein Arbeitsverhältnis als „geringfügig“ gilt. Wird diese Grenze auch nur minimal überschritten, entstehen für Arbeitgeber und Arbeitnehmer zusätzliche sozialversicherungsrechtliche Verpflichtungen:

- Arbeitgeberabgaben: Pflichtbeiträge zur Sozialversicherung (DB, DZ, Kommunalsteuer etc.)

- Vollversicherungspflicht: Arbeitnehmer sind in der Kranken-, Unfall-, Pensions- und Arbeitslosenversicherung pflichtversichert, was zu Beitragsabzügen führt.

- Folgewirkungen: Änderungen bei Lohnverrechnung, Steuerpflicht und arbeitsrechtlicher Einordnung

Praktische Konsequenz für 2026

Durch die kollektivvertraglichen Erhöhungen steigt der Stundenlohn, während die Geringfügigkeitsgrenze gleichbleibt. Dadurch ergibt sich das Risiko, dass geringfügig Beschäftigte, bei gleichbleibender Arbeitszeit, den Betrag von EUR 551,10 überschreiten und dadurch ein vollversicherungspflichtiges Dienstverhältnis entsteht. Diese Problematik kann in vielen Fällen unangenehme Folgen mit Zuverdienstgrenzen haben.

Zur Veranschaulichung haben wir Ihnen nachfolgend ein Beispiel zusammengestellt:

- Ein geringfügig Beschäftigter erhält derzeit einen Stundenlohn von EUR 12,50.

- Bei 44 Stunden pro Monat ergibt dies: 44 × EUR 12,50 = EUR 550,00. Das ist innerhalb der Geringfügigkeitsgrenze.

- Wird der Stundenlohn durch den KV 2026 beispielsweise auf EUR 13,00 angehoben, ergibt sich bei unveränderter Stundenzahl: 44 × EUR 13,00 = EUR 572,00. Die Geringfügigkeitsgrenze von EUR 551,10 wäre dadurch überschritten, obwohl der Dienstnehmer keine Stunde mehr arbeitet.

- Lösung: Die maximale Stundenzahl muss auf 42 Stunden pro Monat reduziert werden:

42 × EUR 13,00 = EUR 546,00. Die Geringfügigkeitsgrenze wird dadurch eingehalten.

Welche Handlungsempfehlungen können wir Ihnen mitgeben:

- Frühzeitig prüfen: Überprüfen Sie alle geringfügigen Dienstverhältnisse vor Jänner 2026.

- Arbeitszeit anpassen: Reduzieren Sie im Bedarfsfall die Stundenanzahl, um innerhalb der Grenze zu bleiben.

- Vertragliche Klarheit schaffen: Halten Sie Änderungen schriftlich fest und informieren Sie betroffene Mitarbeiter.

Einspeisung von elektrischer Energie aus Photovoltaikanlagen

Mit dem Abgabenänderungsgesetz 2022 wurde eine Steuerbefreiung für Einkünfte natürlicher Personen aus der Einspeisung von bis zu 12.500 kWh elektrischer Energie aus Photovoltaikanlagen beschlossen, wenn die Engpassleistung der jeweiligen Anlage die Grenze von 25 kWp nicht überschreitet. Mit dem AbgäG 2023 wurde die Engpassleistung mit Wirkung ab 1. Jänner 2023 auf 35 kWp erhöht und die Anschlussleistung mit max. 25 kWp als Kriterium hinzugefügt. Als Engpassleistung gilt gemäß § 5 Abs. 1 Z 14 EAG bei Photovoltaikanlagen die Modulspitzenleistung (Leistung in kWp); die Leistung des Wechselrichters ist nicht relevant.

Die Steuerbefreiung gilt in der Einkommensteuer pro Person für die pro Jahr insgesamt eingespeiste Energie, unabhängig von der Anzahl der PV-Anlagen.

Am 7. März 2025 beschloss der Nationalrat die Aufhebung der Umsatzsteuerbefreiung für Photovoltaik-Anlagen (Nullsteuersatz) zur Budgetkonsolidierung mit Wirkung ab 1. April 2025. Verträge zur Lieferung oder Installation von PV-Anlagen, die bis 6. März 2025 abgeschlossen wurden, bleiben bis 31. Dezember 2025 vom Nullsteuersatz (0 % USt) betroffen. Für Verträge ab dem 7. März 2025 gilt der Nullsteuersatz nur noch, wenn die Anlage bis 31. März 2025 geliefert oder installiert wird; danach fällt der Regelsteuersatz von 20 % an.

Der Reparaturbonus von bis zu EUR 200,00 zählt seit seiner Einführung vor über drei Jahren als eine der beliebtesten Förderungen in Österreich. Im Frühjahr wurde er plötzlich gestoppt. Nun kehrt der Reparaturbonus im Dezember 2025 als „Geräte-Retter-Prämie“ zurück, allerdings mit einigen Änderungen. Die Förderung konzentriert sich künftig stärker auf Haushaltsgeräte und schließt Kategorien wie Fahrräder, E-Bikes, Handys sowie Luxus- und Wellnessgeräte wie Massagesessel aus, um das Programm langfristig tragfähig zu gestalten. Die genaue Höhe der Förderung und weitere Details werden noch festgelegt, jedoch ist bereits klar, dass viele bisher geförderte Geräte nicht mehr unterstützt werden.

Bis 28.02.2026 ist es noch möglich, eine Förderung für Handwerksleistungen im Zeitraum 01.01.-31.12.2025 zu beantragen. Die Förderung richtet sich ausschließlich an Privatpersonen, die einen Haupt- oder Nebenwohnsitz in Österreich haben und an diesem Wohnsitz Handwerksleistungen von einem befugten Handwerker durchführen lassen. Dazu zählen alle Leistungen in Zusammenhang mit Renovierung, Erhaltung, Modernisierung, Schaffung und Erweiterung von Wohn- und Lebensbereichen, welche im Zeitraum 01.01.-31.12.2025 erbracht wurden. Die Förderhöhe beträgt 20 % der förderfähigen Gesamtkosten (=Arbeitskosten exkl. Umsatzsteuer) und ist begrenzt mit maximal EUR 1.500,00 pro Person und Wohneinheit, wobei pro Person nur ein Antrag pro Jahr gestellt werden kann. Der Förderantrag kann mehrere Rechnungen beinhalten, allerdings muss die Arbeitsleistung je Rechnung mindestens EUR 250,00 exkl. USt betragen. Wichtig ist, dass auf der Rechnung die Arbeitsleistung gesondert ausgewiesen wird, da Fahrtkosten, Entsorgungskosten, Materialkosten sowie Planungs- und Beratungskosten nicht von der Förderung umfasst sind. Ausgeschlossen von der Förderung sind Arbeitsleistungen, die durch einen Versicherungsvertrag oder andere Förderungen gedeckt sind. Ebenso dürfen die Kosten nicht als Betriebsausgabe, Werbungskosten, Sonderausgaben oder außergewöhnliche Belastungen geltend gemacht werden.

Nach langen Verhandlungen hat sich die Regierungskoalition darauf geeinigt, dass Trinkgelder weiterhin (lohn)steuerfrei bleiben und die Bemessungsgrundlage in der Sozialversicherung auf Basis von neu geregelten Trinkgeldpauschalen zu erhöhen.

Die Trinkgeldpauschale soll in verschiedenen Branchen zur Anwendung kommen, bis dato gibt es jedoch nur eine Regelung für die Gastronomie. In dieser war die Höhe der pauschalen Entschädigung in jedem Bundesland anders geregelt. Nunmehr wurde entschieden, die für die Sozialversicherung maßgeblichen Trinkgeldpauschalen ab 1.1.2026 österreichweit zu regeln.

Die monatliche Trinkgeldpauschale (derzeit nur in der Gastronomie) wird künftig wie folgt aussehen:

- Mitarbeiter mit Inkasso

– Jahr 2026: EUR 65

– Jahr 2027: EUR 85

– Jahr 2028: EUR 100

– Danach Indexierung - Mitarbeiter ohne Inkasso

– Jahr 2026: EUR 45

– Jahr 2027: EUR 45

– Jahr 2028: EUR 50

– Danach Indexierung

Das tatsächlich erhaltene Trinkgeld wird künftig nicht mehr für die SV-Beitragsgrundlage herangezogen, selbst dann nicht, wenn es im Einzelfall nachweislich (z. B. Kreditkartenzahlung) oder aufgrund einer Schätzung deutlich höher ist als das SV-Pauschale.

Weiters sind einheitliche Regelungen vorgesehen für:

- Aliquotierung bei Teilzeit

- Keine Pauschale, wo typischerweise kein Trinkgeld anfällt (z. B. Altersheim, Systemgastronomie).

- Bei Urlaub und Krankenstand, wenn der Zeitraum mehr als einen Monat andauert, entfällt die Pauschale für diesen Zeitraum komplett.

Das Trinkgeld bleibt weiter von der Einkommensteuer (Lohnsteuer) befreit. Eine diesbezügliche Klarstellung in den Lohnsteuerrichtlinien erfolgte noch im Juli 2025. Die BMF-Info betont überdies folgende wichtige Regelungen betreffend die Steuerfreiheit von Trinkgeldern:

- Als Grundlage für die Steuerfreiheit gilt unverändert, dass das Trinkgeld von dritter Seite zugewendet werden muss.

- Dies gilt auch, wenn das Trinkgeld nicht selbst entgegengenommen wird, jedoch an die Dienstnehmer weitergegeben wird.

- Trinkgelder von dritter Seite liegen überdies vor, wenn der Dienstgeber die Kreditkartentrinkgelder an die Arbeitnehmenden weitergibt.

- Steuerbefreit sind auch Trinkgelder, die im Rahmen eines Trinkgeld-Verteilsystems(z. B. Tronc-System) gesammelt und nach einem im Vorhinein festgelegten Schlüssel an die Arbeitnehmenden verteilt werden.

- Leitet der Arbeitgeber die entgegengenommenen Trinkgelder nicht an die Arbeitnehmenden weiter, so stellen diese beim Arbeitgeber Betriebseinnahmen dar.

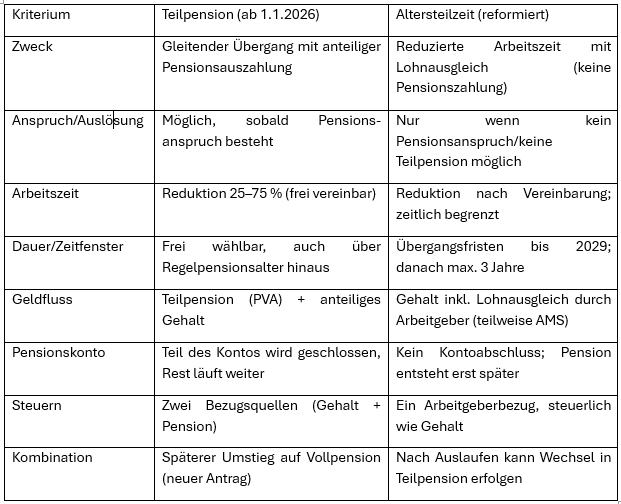

Mit 1. Jänner 2026 tritt das Teilpensionsgesetz (BGBl I Nr 47/2025) in Kraft.

Die Altersteilzeit neu ist nur mehr im kontinuierlichen Arbeitszeitmodell zulässig (kein Blockmodell).

Die maximale Bezugsdauer wird auf drei Jahre begrenzt, Nebenbeschäftigungen sind untersagt (Ausnahme: bereits länger als 12 Monate bestehend).

Voraussetzungen für die Teilpension:

- Anspruch auf vorzeitige Alterspension

- Korridorpension in Zukunft ab 63 Jahren

- Langzeitversichertenregelung „sog. „Hacklerregelung“ ab 62 Jahren

- Schwerarbeiterpension ab 60 Jahren

- reguläre Alterspension; bei Männern 65 Jahre; bei Frauen je nach Stichtag

- Nachweisliche Reduktion der Arbeitszeit um 25–75 %

- Schriftliche Vereinbarung mit dem Arbeitgeber

- Antrag bei der Pensionsversicherung (PVA)

Das AMS ersetzt 2026 bis 2028 nur 80 % der Aufwendungen (ab 2029 wieder 90 %).

Die Teilpension ermöglicht eine Arbeitszeitreduktion von 25 bis 75 %, allerdings ohne Rechtsanspruch und ohne AMS-Förderung. Sie basiert auf der Pensionsgutschrift des Vorjahres und entfällt bei Nebentätigkeit über der Geringfügigkeitsgrenze.

Abschließend haben wir Ihnen noch eine Vergleichsgrafik zwischen der neuen Teilpension und der (reformierten) Altersteilzeit zusammengestellt:

Aufbewahrungspflicht für Bücher und Aufzeichnungen

Die siebenjährige Aufbewahrungspflicht für Bücher, Aufzeichnungen, Belege und Geschäftspapiere endet für Unterlagen des Jahres 2018 grundsätzlich am 31.12.2025. Bitte beachten Sie jedoch, dass alle Unterlagen, die Gegenstand eines anhängigen Rechtsmittelverfahrens und/oder einer laufenden Betriebsprüfung sind, länger aufzubewahren sind. Gleiches gilt für Aufzeichnungen und Unterlagen betreffend Grundstücke. Wurden hier Vorsteuerbeträge geltend gemacht, dann sind die Unterlagen infolge allfälliger Vorsteuerrückverrechnungen für 22 Jahre aufbewahrungspflichtig. Bitte beachten Sie im Rahmen der Aktenvernichtung auch immer die Gewährleistungsfristen bzw. allfällige andere zivilrechtliche Beweisführungsnotwendigkeiten dieser Unterlagen.

Eine elektronische Archivierung ist ebenfalls zulässig. In diesem Fall muss allerdings die inhaltsgleiche, vollständige und geordnete Wiedergabe bis zum Ablauf der gesetzlichen Aufbewahrungspflicht sichergestellt sein.

Für Rückfragen steht Ihnen unser BNP-Team jederzeit gerne zur Verfügung.

Redaktion: Dr. Wolfgang Köppl, BNP Wirtschaftstreuhand und Steuerberatungsgesellschaft m.b.H. Alle Angaben in dieser Klienten-Information dienen nur der Erstinformation, enthalten keinerlei Rechts- oder Steuerberatung und können diese auch nicht ersetzen; jede Gewährleistung und Haftung ist ausgeschlossen. Bitte informieren Sie Ihren Berater, wenn Sie die Übermittlung der Klienten-Information auch an andere Personen in Ihrem Unternehmen wünschen oder falls Sie diese Nachricht nicht mehr erhalten möchten. Detaillierte Informationen zu unserer Datenschutz-Leitlinie sowie unserer Datenschutzerklärung finden Sie auf unserer Homepage www.bnp.at. Erstellung: 27.11.2025