Klienten-Information Oktober 2025

Aktuelle Information aus Wirtschaft & Steuerrecht exklusiv für unsere Klienten

Inhalt in Kurzform:

- Aktuelles aus dem Bundesministerium für Finanzen

- Budgetbegleitgesetz 2025 – Lohnsteuerliche und sozialversicherungsrechtliche Änderungen

- Neue Geringfügigkeitsgrenze ab 2026 – gibt es Handlungsbedarf?

- Neue Trinkgeldpauschale ab 01.01.2026

- Standortabsicherungsgesetz 2025 beschlossen

- Erhöhung des Investitionsfreibetrags 2025 und 2026 beschlossen

- Liebhaberei-Richtlinien Wartungserlass 2025 – ein aktueller Überblick

- Abgabenansprüche im Rahmen eines Insolvenzverfahrens

- PV-Erlass veröffentlicht – ein kurzer Überblick dazu

- Änderungen beim FinanzOnline Login

- IBAN Namensabgleich – wichtige Informationen für Ihre Überweisungen

- Oö. Tourismusgesetz 2018 – Einreichung der Beitragserklärungen 2025

Aktuelles aus dem Bundesministerium für Finanzen

Das Bundesministerium für Finanzen hat folgende Gesetzes- und Verordnungsentwürfe veröffentlicht:

- Abgabenänderungsgesetz 2025

- FinanzOnline-Verordnung 2027

- Verordnung über die Geschäftsordnung des Bewertungsbeirates

- Verordnung über die Geschäftsordnung des Bundesschätzungsbeirates, der Landesschätzungsbeiräte und der Schätzungsausschüsse

- Verordnung über die Durchführungsbestimmungen zum Mindestbesteuerungsgesetz (MinBestG-Durchführungsverordnung)

- Verordnung, mit der die Fahrtkostenersatzverordnung außer Kraft gesetzt wird

Im Abgabenänderungsgesetz 2025 sind derzeit folgende Eckpunkte (Begutachtungsentwurf, aktuelle Fassung, gesetzliche Beschlussfassung offen) bekannt:

- Inflationsanpassung 2026: Die automatische Anpassung der Tarifstufen und Absetzbeträge an die Inflation wird gesetzlich verankert.

- Freiwilligenpauschale: Künftig ist eine monatliche Betrachtung vorgesehen. Wer z. B. nur in einzelnen Monaten pauschale Reiseaufwandsentschädigungen erhält, kann für die übrigen Monate das Freiwilligenpauschale anteilig geltend machen.

- Vereinfachung bei unentgeltlicher Gebäudeübertragung: Bei erneut vermieteten Gebäuden sollen die fiktiven Anschaffungskosten als Basis für die Abschreibung dienen.

- Steuerfreiheit von Agrargemeinschaften: Ausschüttungen von Agrargemeinschaften sollen bis EUR 4.000,- jährlich steuerfrei bleiben, darüber hinaus greift die Einkommensteuerpflicht.

- Renten aus Risikoversicherungen: Diese werden erst nach Überschreiten des Rentenbarwerts steuerpflichtig.

- Kindermehrbetrag und Kinderzuschlag: Anpassungen verhindern künftig ungerechtfertigte Begünstigungen bei steuerfreien Auslandseinkünften.

- Pflichtveranlagung: Einheitliche Regelung, neu auch für beschränkt Steuerpflichtige, wenn Absetzbeträge zu Unrecht gewährt wurden.

- Kryptowährungen: Anpassung an die neue EU-Regulierung; erweiterte KESt-Verpflichtung für Anbieter von Kryptowerte-Dienstleistungen.

- Gebäude-AfA: Die erweiterte beschleunigte Abschreibung kann nur einmal pro Objekt genutzt werden, nicht durch nachfolgende Erwerber.

- Pensionszusagen: Die bisher befristete Ausnahme von der 10%-Grenze bei Übertragungen an Pensionskassen wird dauerhaft verankert.

- Bei Privatstiftungen werden Anpassungen vorgenommen: Stille Reserven bei Grundstücksentnahmen sollen künftig direkt der Körperschaftsteuer unterliegen und nicht mehr der Zwischensteuer.

- Anpassung Mindestbesteuerungsgesetz

- Nordirland gilt künftig nicht mehr als Mitgliedstaat im Sinne der Kleinunternehmerregelung in der Umsatzsteuer.

- Umsatzsteuerliche Anpassung an ein EuGH-Urteil betreffend bestimmte Rechnungsvorschriften gelten nur für Rechnungen an Unternehmer.

- Redaktionelle Anpassungen im Zusammenhang mit der Bundesabgabenordnung

- Grunderwerbsteuer, Gebührengesetz, Versicherungssteuer, Feuerschutzsteuer: Digitalisierung der Verfahren und Einführung elektronischer Abläufe

- Tabak- und Nikotinprodukte: Ab 2026 werden Nikotinpouches und E-Liquids der Tabaksteuer unterliegen; zugleich wird das Tabakmonopol modernisiert.

- COVID-19-Förderungsprüfungsgesetz: tritt Ende 2025 außer Kraft.

- Bundesabgabenordnung: Modernisierung von Vollmachten, elektronische Akteneinsicht und Zustellung über FinanzOnline

Die Begutachtungsfristen enden am 3. November 2025. Die finalen Neuerungen werden wir Ihnen nach Veröffentlichung in einem gesonderten Newsletter zur Verfügung stellen.

Budgetbegleitgesetz 2025 – Lohnsteuerliche und sozialversicherungsrechtliche Änderungen

Mit dem Budgetbegleitgesetz 2025 wurden einige Neuerungen im Bereich der Lohnsteuer und Sozialversicherung umgesetzt. Beschlossen wurde das bereits im Sommer 2025. Das Gesetz bzw. die Neuerungen sind überwiegend mit 01.07.2025 in Kraft getreten. Nachfolgend dürfen wir Ihnen alle Neuerungen nochmals kurz zusammenfassen:

1. Kilometergeld für Fahrrad & Motorrad

Ab 1. Juli 2025 beträgt das amtliche Kilometergeld für Fahrräder und Motorräder nur mehr EUR 0,25 pro Kilometer (bisher EUR 0,50).

Für Dienstaufträge, die vor dem 1. Juli 2025 erteilt wurden, bleibt der bisherige Satz von EUR 0,50 pro Kilometer gültig.

Für PKW und Mitfahrer ergeben sich keine Änderungen (PKW: EUR 0,50/km, Mitfahrer: EUR 0,15/km).

2. Pendlereuro ab 2026

Ab 1. Jänner 2026 wird der Pendlereuro von derzeit EUR 2,- auf EUR 6,- pro Kilometer der einfachen Wegstrecke zwischen Wohnung und Arbeitsstätte erhöht.

Der maximale Erstattungsbetrag der Negativsteuer (SV-Rückerstattung) erhöht sich auf EUR 737,-. Die Maßnahme kompensiert teilweise den Wegfall des bisherigen Klimabonus.

3. Teilweise Aussetzung der Inflationsanpassung („kalte Progression“)

Für die Jahre 2026 bis 2029 wird die Inflationsanpassung der Tarifstufen des § 33 EStG nur zu zwei Dritteln vorgenommen (bis dato 3 Stufen, wobei die 3. Stufe immer eine Ermessensentscheidung der Bundesregierung war).

4. Kinder- und Familienleistungen

Keine Valorisierung (Anpassung an Inflation) in den Jahren 2026 und 2027. Familienbeihilfe, Kinderabsetzbetrag, Kinderbetreuungsgeld und Familienzeitbonus bleiben auf dem Stand 2025 eingefroren.

5. Mitarbeiterprämie NEU (§ 124b Z 478 EStG 1988)

Ab 1. Juli 2025 kann eine steuerfreie Mitarbeiterprämie bis EUR 1.000,- pro Arbeitnehmer und Jahr gewährt werden. Die Prämie ist steuerfrei, jedoch SV-, DB-, DZ- und Kommunalsteuerpflichtig (Hinweis: anders als die bisher bekannten Teuerungs-/Corona-Prämien).

Es ist keine gruppenbezogene Gewährung erforderlich; individuelle Vergabe ist möglich, sofern sie sachlich begründet ist.

Die Zahlung muss zusätzlich zum bisherigen Entgelt erfolgen.

Bei gleichzeitiger Gewinnbeteiligung beträgt der gemeinsame Freibetrag maximal EUR 3.000. Bei Überschreitung besteht Pflichtveranlagung (§ 41 EStG).

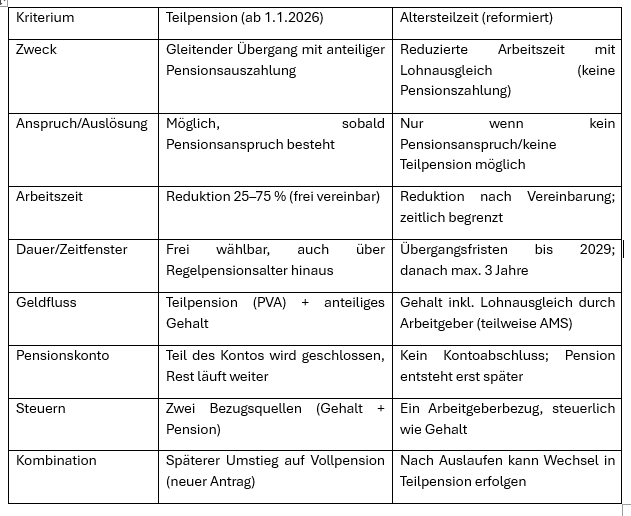

6. Pensionsreform ab 2026 – Teilpension & Altersteilzeit neu

Mit 1. Jänner 2026 tritt das Teilpensionsgesetz (BGBl I Nr 47/2025) in Kraft.

Die Altersteilzeit neu ist nur mehr im kontinuierlichen Arbeitszeitmodell zulässig (kein Blockmodell).

Die maximale Bezugsdauer wird auf drei Jahre begrenzt, Nebenbeschäftigungen sind untersagt (Ausnahme: bereits länger als 12 Monate bestehend).

Voraussetzungen für die Teilpension:

- Anspruch auf vorzeitige Alterspension

- Korridorpension in Zukunft ab 63 Jahren

- Langzeitversichertenregelung „sog. „Hacklerregelung“ ab 62 Jahren

- Schwerarbeiterpension ab 60 Jahren

- reguläre Alterspension; bei Männern 65 Jahre; bei Frauen je nach Stichtag

- Nachweisliche Reduktion der Arbeitszeit um 25–75 %

- Schriftliche Vereinbarung mit dem Arbeitgeber

- Antrag bei der Pensionsversicherung (PVA)

Das AMS ersetzt 2026 bis 2028 nur 80 % der Aufwendungen (ab 2029 wieder 90 %).

Die Teilpension ermöglicht eine Arbeitszeitreduktion von 25 bis 75 %, allerdings ohne Rechtsanspruch und ohne AMS-Förderung. Sie basiert auf der Pensionsgutschrift des Vorjahres und entfällt bei Nebentätigkeit über der Geringfügigkeitsgrenze.

Abschließend haben wir Ihnen noch eine Vergleichsgrafik zwischen der neuen Teilpension und der (reformierten) Altersteilzeit zusammengestellt:

7. Weitere sozialversicherungsrechtliche Anpassungen

Das Serviceentgelt für die E-Card wird auf EUR 25,- erhöht (ab 2026 auch für Pensionisten).

Künftig ist bei der SV-Anmeldung die vereinbarte Normalarbeitszeit verpflichtend anzugeben.

Ebenso wird die steuerfreie Überstundenbegünstigung reduziert: nur noch 10 Überstunden pro Monat sind steuerfrei (bisher 18), mit einem maximal steuerfreien Betrag von EUR 120,- pro Monat (bisher € 200).

Neue Geringfügigkeitsgrenze ab 2026 – gibt es Handlungsbedarf?

Mit Jahresbeginn kommt es (wie alljährlich) zu kollektivvertraglichen Anpassungen der Mindestentgelte. Eine wesentliche Änderung im Jahr 2026 betrifft jedoch die Geringfügigkeitsgrenze: Im Gegensatz zu den vergangenen Jahren wird diese nicht angehoben und bleibt weiterhin bei EUR 551,10 pro Monat bestehen. Dies war im Vorfeld bereits bekannt, hat jedoch teilweise gravierende Auswirkungen, weswegen wir Sie rechtzeitig darüber informieren möchten.

Warum ist das relevant?

Die Geringfügigkeitsgrenze markiert die Einkommensobergrenze, bis zu der ein Arbeitsverhältnis als „geringfügig“ gilt. Wird diese Grenze auch nur minimal überschritten, entstehen für Arbeitgeber und Arbeitnehmer zusätzliche sozialversicherungsrechtliche Verpflichtungen:

- Arbeitgeberabgaben: Pflichtbeiträge zur Sozialversicherung (DB, DZ, Kommunalsteuer etc.)

- Vollversicherungspflicht: Arbeitnehmer sind in der Kranken-, Unfall-, Pensions- und Arbeitslosenversicherung pflichtversichert, was zu Beitragsabzügen führt

- Folgewirkungen: Änderungen bei Lohnverrechnung, Steuerpflicht und arbeitsrechtlicher Einordnung

Praktische Konsequenz für 2026

Durch die kollektivvertraglichen Erhöhungen steigt der Stundenlohn, während die Geringfügigkeitsgrenze gleichbleibt. Dadurch ergibt sich das Risiko, dass geringfügig Beschäftigte, bei gleichbleibender Arbeitszeit, den Betrag von EUR 551,10 überschreiten und dadurch ein vollversicherungspflichtiges Dienstverhältnis entsteht. Diese Problematik kann in vielen Fällen unangenehme Folgen mit Zuverdienstgrenzen haben.

Zur Veranschaulichung haben wir Ihnen nachfolgend ein Beispiel zusammengestellt:

- Ein geringfügig Beschäftigter erhält derzeit einen Stundenlohn von EUR 12,50.

- Bei 44 Stunden pro Monat ergibt dies: 44 × EUR 12,50 = EUR 550,00. Das ist innerhalb der Geringfügigkeitsgrenze.

- Wird der Stundenlohn durch den KV 2026 beispielsweise auf EUR 13,00 angehoben, ergibt sich bei unveränderter Stundenzahl: 44 × EUR 13,00 = EUR 572,00. Die Geringfügigkeitsgrenze von EUR 551,10 wäre dadurch überschritten, obwohl der Dienstnehmer keine Stunde mehr arbeitet.

- Lösung: Die maximale Stundenzahl muss auf 42 Stunden pro Monat reduziert werden:

42 × EUR 13,00 = EUR 546,00. Die Geringfügigkeitsgrenze wird dadurch eingehalten.

Welche Handlungsempfehlungen können wir Ihnen mitgeben:

- Frühzeitig prüfen: Überprüfen Sie alle geringfügigen Dienstverhältnisse vor Jänner 2026.

- Arbeitszeit anpassen: Reduzieren Sie im Bedarfsfall die Stundenanzahl, um innerhalb der Grenze zu bleiben.

- Vertragliche Klarheit schaffen: Halten Sie Änderungen schriftlich fest und informieren Sie betroffene Mitarbeiter.

Neue Trinkgeldpauschale ab 01.01.2026

Nach langen Verhandlungen hat sich die Regierungskoalition darauf geeinigt, dass Trinkgelder weiterhin (lohn)steuerfrei bleiben und die Bemessungsgrundlage in der Sozialversicherung auf Basis von neu geregelten Trinkgeldpauschalen zu erhöhen.

Die Trinkgeldpauschale soll in verschiedenen Branchen zur Anwendung kommen, bis dato gibt es jedoch nur eine Regelung für die Gastronomie. In dieser war die Höhe der pauschalen Entschädigung in jedem Bundesland anders geregelt. Nunmehr wurde entschieden, die für die Sozialversicherung maßgeblichen Trinkgeldpauschalen ab 1.1.2026 österreichweit zu regeln.

Die monatliche Trinkgeldpauschale (derzeit nur in der Gastronomie) wird künftig wie folgt aussehen:

- Mitarbeiter mit Inkasso

– Jahr 2026: EUR 65

– Jahr 2027: EUR 85

– Jahr 2028: EUR 100

– Danach Indexierung

- Mitarbeiter ohne Inkasso

– Jahr 2026: EUR 45

– Jahr 2027: EUR 45

– Jahr 2028: EUR 50

– Danach Indexierung

Das tatsächlich erhaltene Trinkgeld wird künftig nicht mehr für die SV-Beitragsgrundlage herangezogen, selbst dann nicht, wenn es im Einzelfall nachweislich (z.B. Kreditkartenzahlung) oder aufgrund einer Schätzung deutlich höher ist als das SV-Pauschale.

Weiters sind einheitliche Regelungen vorgesehen für:

- Aliquotierung bei Teilzeit

- Keine Pauschale, wo typischerweise kein Trinkgeld anfällt (z. B. Altersheim, Systemgastronomie).

- Bei Urlaub und Krankenstand, wenn der Zeitraum mehr als einen Monat andauert, entfällt die Pauschale für diesen Zeitraum komplett.

Das Trinkgeld bleibt weiter von der Einkommensteuer (Lohnsteuer) befreit. Eine diesbezügliche Klarstellung in den Lohnsteuerrichtlinien erfolgte noch im Juli 2025. Die BMF-Info betont überdies folgende wichtige Regelungen betreffend die Steuerfreiheit von Trinkgeldern:

- Als Grundlage für die Steuerfreiheit gilt unverändert, dass das Trinkgeld von dritter Seite zugewendet werden muss.

- Dies gilt auch, wenn das Trinkgeld nicht selbst entgegengenommen wird, jedoch an die Dienstnehmer weitergegeben wird.

- Trinkgelder von dritter Seite liegen überdies vor, wenn der Dienstgeber die Kreditkartentrinkgelder an die Arbeitnehmenden weitergibt.

- Steuerbefreit sind auch Trinkgelder, die im Rahmen eines Trinkgeld-Verteilsystems(z. B. Tronc-System) gesammelt und nach einem im Vorhinein festgelegten Schlüssel an die Arbeitnehmenden verteilt werden.

- Leitet der Arbeitgeber die entgegengenommenen Trinkgelder nicht an die Arbeitnehmenden weiter, so stellen diese beim Arbeitgeber Betriebseinnahmen dar.

Standortabsicherungsgesetz 2025 beschlossen

Wir möchten Sie darüber in Kenntnis setzen, dass der Nationalrat mit 15.10.2025 das Standortabsicherungsgesetz 2025 beschlossen hat. Ziel des Gesetzes ist, energieintensive Betriebe bei den Stromkosten für die Jahre 2025 und 2026 zu entlasten.

Vorgesehen im Gesetz ist ein Ausgleich für indirekte CO2-Kosten ab einem Stromverbrauch von 1 GWh. Für diese Maßnahmen steht insgesamt ein Budget von EUR 150 Mio. zur Verfügung.

Offen ist noch die Beschlussfassung im Bundesrat und die Veröffentlichung im Bundesgesetzblatt. Hierbei ist jedoch infolge des einstimmigen Nationalratsbeschlusses von keiner Änderung mehr auszugehen. Dementsprechend dürfen wir Ihnen nachfolgend den Link zu den Gesetzesmaterialien sowie Anforderungen zur Verfügung stellen:

Stromkosten-Ausgleichsgesetz 2025 – SAG 2025 (460/A) | Parlament Österreich

Erhöhung des Investitionsfreibetrags 2025 und 2026 beschlossen

Der Nationalrat hat mit 15.10.2025 beschlossen, den Investitionsfreibetrag für Anschaffungs- oder Herstellungskosten zwischen November 2025 und Dezember 2026 vorübergehend von 10 % auf 20 % zu erhöhen. Für ökologische Investitionen steigt der Freibetrag von 15% auf 22 % im gleichen Zeitraum.

Diese Erhöhung betrifft immer nur jene Anschaffungen oder Herstellungen, die auf den begünstigten Zeitraum entfallen. Für Investitionen im Übergangszeitraum 2025 und 2026 wird es im Detail eine Sonderregelung geben, welche im Einzelfall anzusehen ist (Abgrenzung zeitlich, Nachweispflicht, aktivierter Teilbetrag etc.).

- Der erhöhte Freibetrag kann aliquot auch für bereits begonnene oder bis Ende 2026 noch nicht abgeschlossene Investitionen in Anspruch genommen werden. Für zum 31.12.2026 noch nicht abgeschlossene Investitionen ist hierfür jedoch erforderlich, dass die Teilbeträge aus dem Jahr 2026 aktiviert werden.

- Für die Übergangsmonate November und Dezember 2025 wurde gesetzlich klargestellt, dass Investitionen über 166.667 € (= anteiliger Höchstbetrag) wahlweise dem Vormonat (regulärer IFB) oder dem Jahr 2026 (erhöhter IFB) zugerechnet werden können.

Diese Neuerung gilt für natürliche Personen im Bereich der Einkommensteuer gleich wie für Körperschaften im Bereich der Körperschaftsteuer.

Alle übrigen Voraussetzungen für den Investitionsfreibetrag gelten unverändert wie bisher; kurz zusammengefasst im Überblick nachfolgend die unveränderten Rahmenbedingungen:

- Die allgemeinen Voraussetzungen sowie die jährliche Obergrenze von 1 Mio € bleiben unverändert.

- Begünstigt sind weiterhin neue, abnutzbare Wirtschaftsgüter mit einer Nutzungsdauer von mindestens vier Jahren, die einem inländischen Betrieb oder einer Betriebsstätte zuzurechnen sind.

- Nicht begünstigt sind weiterhin geringwertige und gebrauchte Güter, Gebäude (mit Ausnahmen für bestimmte Öko-Komponenten), PKW (außer Elektrofahrzeuge mit CO²-Ausstoß von Null), bestimmte immaterielle Güter außerhalb der Bereiche Digitalisierung, Ökologisierung und Gesundheit / Life-Science sowie Anlagen mit fossiler Energieversorgung.

- Bei Ausscheiden eines Wirtschaftsgutes innerhalb von vier Jahren ist der IFB grundsätzlich nachzuversteuern.

Die Neuerung betrifft ausschließlich die befristete Erhöhung des Freibetrages.

Liebhaberei-Richtlinien Wartungserlass 2025 – ein aktueller Überblick

Der Liebhabereirichtlinien- Wartungserlass 2025 wurde am 24.06.2025 vom Bundesministerium für Finanzen veröffentlicht und enthält im Wesentlichen Anpassungen an die aktuelle Judikatur im Bereich Liebhaberei. In Folge finden Sie eine Übersicht über die wesentlichen Änderungen:

Verlängerter Prognosezeitraum bei Vermietungen

Bei einer großen Vermietung (z. B. Vermietung eines Zinshauses) wurde der Betrachtungszeitraum von bisher 25 Jahren auf 30 Jahre angehoben. Beginnt somit die entgeltliche Gebäudeüberlassung nach dem 31. 12. 2023 oder fallen ab diesem Zeitpunkt bei späterem Vermietungsbeginn erstmalig Aufwendungen an, beträgt der absehbare Zeitraum 30 Jahre ab dem Beginn der Vermietung bzw. sogar 33 Jahre ab dem erstmaligen Anfallen der Aufwendungen. Die Erhöhung der Frist soll den gestiegenen Kosten bei Anfangsinvestitionen sowie einer längeren Anlaufzeit Rechnung tragen.

Auch bei der kleinen Vermietung (z. B. Vermietung von Eigentumswohnungen oder Eigenheimen) kommt es zur Anhebung des Zeitraumes von bisher 20 Jahren auf 25 Jahre bzw. 28 Jahre ab erstmaligem Anfallen von Aufwendungen.

Der Beobachtungszeitraum von 25/28 Jahren bzw. 30/33 Jahren gilt auch in jenen Fällen, bei denen es nach dem 31.12.2023 zu einer Änderung der Bewirtschaftung kommt und somit erneut beurteilt werden muss, ob Liebhaberei vorliegt oder nicht. Auch durch Übertragung der Einkunftsquelle kann ein neuer absehbarer Zeitraum zu laufen beginnen. Das Ausmaß des absehbaren Zeitraums berechnet sich stichtagsbezogen.

Keine Einzelaufzeichnungs-, Registrierkassen- oder Belegerteilungspflichten

In die Liebhabereirichtlinien wurde nun aufgenommen, dass die Liebhabereitätigkeit nicht in den Unternehmensbereich fällt, und somit besteht für diese Tätigkeit keine Einzelaufzeichnungs-, Registrierkassen- oder Belegerteilungspflicht.

Neuerungen im Abgabenverfahren

Der Wartungserlass bringt weitere Konkretisierungen zur vorläufigen Abgabenfestsetzung bei Liebhabereivermutung mit sich.

- Die Abgabe kann auch dann mittels vorläufigen Bescheids festgesetzt werden, wenn die Abgabenpflicht oder der Umfang der Abgabenpflicht aufgrund einer ausstehenden Entscheidung eines anhängigen Beschwerdeverfahrens noch ungewiss ist. Sobald die Ungewissheit beseitigt bzw. das Rechtsmittel rechtskräftig entschieden ist, ist der vorläufige Bescheid durch eine endgültige Festsetzung zu ersetzen. Ergibt sich aus der Beseitigung der Ungewissheit oder der rechtskräftigen Entscheidung kein Grund für eine Berichtigung der vorläufigen Festsetzung, so ist ein der vorläufigen Feststellung entsprechender Bescheid zu erlassen, der den vorläufigen zum endgültigen Abgabenbescheid erklärt.

- Es steht der Abgabenbehörde offen, einen bereits endgültig erlassenen Abgabenbescheid innerhalb der Jahresfrist aufzuheben und an dessen Stelle einen vorläufigen Bescheid zu erlassen. Dies ist dann möglich, wenn nach den Ergebnissen eines Ermittlungsverfahrens die Abgabenpflicht zwar noch ungewiss, aber wahrscheinlich oder der Umfang der Abgabenpflicht noch offen ist.

- Der Abgabenpflichtige kann die Bescheide in seinem Ausspruch auf Vorläufigkeit mit Beschwerde anfechten und auf diesem Weg das Recht auf Ergehen endgültiger Bescheide geltend machen bzw. zumindest anregen.

- Das Bundesfinanzgericht ist nun ebenso berechtigt, einen vorläufigen Bescheid im Falle der Beseitigung der Ungewissheit für endgültig zu erklären.

- Wurde im Fall von Liebhaberei eine Prognoserechnung abgegeben, so kann dennoch Ungewissheit darüber bestehen, ob die tatsächliche Entwicklung im Einklang mit der Berechnung erfolgt. Besteht nämlich hinsichtlich der Frage, ob eine Prognose erfüllt werden kann, noch Ungewissheit, dürfen die betroffenen Bescheide vorläufig ergehen.

Abgabenansprüche im Rahmen eines Insolvenzverfahrens

Der Fachsenat für Sanierungsberatung der KSW hat sich mit der „Einordnung von Abgabenansprüchen im Insolvenzverfahren“ im Rahmen einer Fachinformation befasst, da es bis dato dazu keine gesetzliche Regelung gibt. Konkret werden darin die Einteilung der jeweiligen Ansprüche als Insolvenzforderung oder Masseforderung behandelt und Zweifelsfragen geregelt. Wie die Einordnung als Insolvenzforderung oder Masseforderung im Detail umzusetzen und worauf zu achten ist, finden Sie in der tabellarischen Übersicht auf der Homepage des BMF:

Einordnung von Abgabenansprüchen im Insolvenzverfahren

PV-Erlass veröffentlicht – ein kurzer Überblick dazu

Mit dem aktuellen PV-Erlass (BMF-AV Nr. 106/2025) hat das Bundesministerium für Finanzen seine offizielle Rechtsansicht zur steuerlichen Behandlung von Photovoltaikanlagen und Energiegemeinschaften veröffentlicht.

Der Erlass ist ab der Veranlagung 2025 anzuwenden, kann jedoch auch rückwirkend gewählt werden. Er ersetzt den Erlass aus 2014 und bietet nun eine deutlich differenziertere Darstellung – insbesondere für Volleinspeiser, Überschusseinspeiser, Inselanlagen sowie erstmals auch für Energiegemeinschaften.

Photovoltaikanlagen werden steuerlich je nach Nutzungstyp unterschiedlich behandelt.

- Bei Volleinspeisern, die den gesamten erzeugten Strom ins Netz einspeisen, liegen regelmäßig gewerbliche Einkünfte vor, die einkommen- bzw. körperschaftsteuer- und umsatzsteuerpflichtig sind. Gemeinnützige Körperschaften riskieren hier eine steuerliche Begünstigungsschädlichkeit.

- Überschusseinspeiser, die vorrangig Eigenverbrauch betreiben und nur Überschüsse einspeisen, erzielen nur bei planmäßiger Gewinnerzielungsabsicht steuerpflichtige Einkünfte; andernfalls liegt Liebhaberei vor.

- Beim Inselbetrieb (netzunabhängig) entstehen in der Regel keine steuerlichen Konsequenzen, sofern keine betriebliche Nutzung erfolgt.

- Betriebsausgaben und Vorsteuerabzug sind nur bei unternehmerischer Nutzung zulässig.

- Für natürliche Personen gilt zudem eine Steuerbefreiung für Einspeisungen bis 12.500 kWh jährlich, wenn die Engpassleistung max. 35 kWp und die Anschlussleistung max. 25 kWp beträgt.

- Eigentümer von Photovoltaikanlagen unterliegen der Offenlegungs- und Wahrheitspflicht gemäß § 119 BAO.

- Für steuerliche Zwecke wird eine technische Nutzungsdauer von 20 Jahren angenommen – maßgeblich für die Abschreibung (AfA) sowie für Investitionsfreibeträge.

Energiegemeinschaften (GEA, EEG, BEG) sind Zusammenschlüsse zur gemeinsamen Erzeugung und Nutzung von Energie. Sie fördern die dezentrale Energieversorgung und ermöglichen seit April 2024 eine Mehrfachteilnahme an bis zu fünf Gemeinschaften. EEGs sind auf erneuerbare Energien beschränkt und profitieren von Netzentgeltreduktionen, während BEGs auch konventionelle Energie erfassen dürfen, aber keine tariflichen Begünstigungen erhalten. GEAs beschränken sich auf unmittelbaren Nahebereich, meist in Gebäuden oder Anlagen.

- Die steuerliche Behandlung von Energiegemeinschaften (EEG und BEG) betrifft sowohl die Gemeinschaft selbst als auch ihre Mitglieder.

- EEGs werden meist als Verein oder Genossenschaft geführt und unterliegen keiner Mindest-Körperschaftsteuer.

- Trotz fehlender Gewinnerzielungsabsicht gelten EEGs und BEGs nicht als gemeinnützig, da Energieerzeugung und -nutzung kein begünstigter Zweck nach der BAO ist.

- Steuerbefreiungen gemäß § 3 Abs. 1 Z 39 EStG kommen ausschließlich natürlichen Personen zugute, nicht jedoch Körperschaften.

- Die Eigentumsrechte an den Energieanlagen verbleiben in der Regel bei den Mitgliedern, wodurch auch diese die Abschreibungen sowie Investitionsfreibeträge steuerlich geltend machen können.

- Erfolgt eine Stromlieferung durch eine Kapitalgesellschaft zu einem Preis unter dem Marktwert, kann dies eine verdeckte Gewinnausschüttung darstellen.

- Abgesehen davon gelten die allgemeinen Vorschriften des Einkommen- und Körperschaftsteuerrechts.

- Mitglieder müssen Einnahmen aus der Strombereitstellung an die EEG oder aus externer Einspeisung entsprechend erfassen. Auch eine gewerbliche Einkunftsquelle kann entstehen.

- Umsatzsteuerlich kommt es zur Lieferung von Strom an die EEG; diese schuldet die Steuer nach dem Reverse-Charge-Verfahren. Pauschalierte Landwirte versteuern mit 13 %, Reverse Charge ist hier ausgeschlossen. Die Weiterlieferung des Stroms durch die EEG an ihre Mitglieder ist grundsätzlich umsatzsteuerpflichtig, eine Befreiung ist im Einzelfall möglich.

- Zudem ist bei Nutzung innerhalb der EEG keine Elektrizitätsabgabe zu entrichten, sofern der Eigenverbrauch nachgewiesen wird. Einspeisung ins öffentliche Netz bleibt jedoch abgabenpflichtig.

- Gemeinnützige Organisationen sollten darauf achten, dass PV-Betrieb und Beteiligung an Energiegemeinschaften in den Statuten eindeutig verankert sind, um steuerliche Risiken durch begünstigungsschädliche Betriebe zu vermeiden.

Weitere Informationen finden Sie im vollständigen PV-Erlass 2025 (BMF-AV Nr. 106/2025) auf der offiziellen BMF-Seite:

PV-Erlass, Steuerliche Beurteilung von Photovoltaikanlagen und Energiegemeinschaften (Photovoltaikerlass) – Inhaltsverzeichnis – Findok Internet

Zum Thema Energiegemeinschaften empfehlen wir die offizielle Plattform:

www.energiegemeinschaften.gv.at

Änderungen beim FinanzOnline Login

Der FinanzOnline-Login funktionierte bisher entweder mittels ID Austria oder Benutzername und Passwort. Ab sofort ist der Login mittels 2-Faktor-Authentifizierung (2FA) für all jene verpflichtend, die sich bisher nur mit Benutzername und Passwort angemeldet haben. Von den Änderungen sind demnach all jene betroffen, die nicht die ID Austria zum Login im FinanzOnline nutzen.

Ab dem 1. Oktober 2025 ist verpflichtend ein zweiter Faktor (Bestätigungscode) für den Login zu verwenden. Der Bestätigungscode wird in einer Authenticator-App (z. B. Microsoft Authenticator, Google Authenticator, Apple Passwörter) auf einem zusätzlichen Gerät (z. B. Smartphone oder anderer Hardware) oder in einer eigenen Softwarelösung generiert.

Diese Maßnahme dient der Erhöhung des Sicherheitsniveaus für den Zugang zu FinanzOnline.

IBAN Namensabgleich – wichtige Informationen für Ihre Überweisungen

Wie Sie vielleicht schon den Medien entnehmen konnten, gleichen Banken bei Überweisungen im SEPA-Raum seit Oktober 2025 den IBAN und den Empfängernamen ab (auch Verification of Payee oder kurz VoP).

Wenn der Name und der IBAN (teilweise) nicht stimmig sind, erhalten die Auftraggeber eine automatische Warnmeldung. Dies hat vorwiegend den Zweck, einerseits ungewollte Fehlüberweisungen zu reduzieren, sowie andererseits zunehmende Betrugsversuche mit korrekt ausgestellten Rechnungen, jedoch falschen IBANS zu verringern.

Was müssen Sie künftig beachten bzw. welche organisatorischen Herausforderungen kann diese Neuerung für Sie haben?

Vor Abschluss einer Überweisung wird die Bank künftig mitteilen, ob Name und IBAN exakt, nur teilweise oder gar nicht übereinstimmen. Bei voller Übereinstimmung erfolgt die Zahlung wie bisher. Bei nicht exakter oder teilweiser Übereinstimmung wird zusätzlich der korrekte Empfängernamen angezeigt, womit Sie herausfinden können, ob Ihre Eingabe richtig oder falsch war. Stimmen beide Daten gar nicht überein, können Überweisungen gestoppt werden, auch wenn die IBAN korrekt ist. Bei einer Warnung, dass IBAN und Name nicht mit dem Namen des Kontoinhabers übereinstimmen, sollte die Zahlung kritisch geprüft werden. Wenn trotz Warnung die Zahlung freigegeben wird, trägt der Auftraggeber die Verantwortung für mögliche Folgen. Die Bank haftet nur, wenn der Abgleich technisch fehlerhaft durchgeführt wurde.

Für Sie als Unternehmer bedeutet die neue Regelung, dass Stammdaten und Unternehmensbezeichnungen exakt mit den bei der Bank hinterlegten Angaben übereinstimmen müssen. Überprüfen Sie daher Ihre Datenbestände genau – insbesondere in Bezug auf Kunden-, Lieferanten- und Mitarbeiternamen. Bereits kleine Abweichungen, wie ein fehlendes „GmbH“ oder ein Tippfehler können künftig zu Rückmeldungen, Verzögerungen oder sogar abgelehnten Zahlungen führen. Speziell bei der Überweisung von Löhnen und Gehältern kann dieser exakte Datenabgleich zu Verzögerungen und administrativem Mehraufwand führen. Ebenso wichtig ist es, die eigenen Kontodaten auf ausgestellten Rechnungen zu kontrollieren: Der bei der Bank hinterlegte Kontoinhabername sollte dem Firmennamen entsprechen, wie er auch auf Rechnungen und in der Kommunikation verwendet wird.

Ebenfalls ab 9. Oktober 2025 sind alle Banken verpflichtet, SEPA-Echtzeitüberweisungen („Instant Payment“) ohne Mehrkosten (und ohne Betragslimit) anzubieten. Der Betrag steht innerhalb von Sekunden am Empfängerkonto zur Verfügung – rund um die Uhr, an 365 Tagen im Jahr. Voraussetzungen dafür sind die Zahlung innerhalb des SEPA-Raums sowie die Überweisung in Euro.

Oö. Tourismusgesetz 2018 – Einreichung der Beitragserklärungen 2025

Der Tourismusbeitrag gem. Oö. Tourismusgesetz 2018 („Interessentenbeitrag“) ist eine Selbstberechnungsabgabe und ist von den Mitgliedern eines Tourismusverbandes (= alle Unternehmen mit Sitz oder Betriebsstätte in Oberösterreich, die nicht von der Beitragspflicht ausgenommen sind) an die Oö. Tourismusbeitragsstelle einzubezahlen.

Die Einreichung der Beitragserklärungen ist ab dem Jahr 2025 nicht mehr in Papierform, sondern online über das Unternehmensservice Portal (USP) vorgesehen. Die Aufforderung dafür wurde in den vergangenen Wochen vom Amt der Oö. Landesregierung an die beitragspflichtigen Unternehmen geschickt.

Als Frist für die Einreichung der Erklärungen wurden der 30.09.2025 und für die Einzahlung der Beiträge der 15.10.2025 in der Aufforderung angeführt. Wir dürfen Sie aber informieren, dass laut Auskunft der Oö. Tourimusbeitragsstelle die Einreichung durch uns als Steuerberater voraussichtlich erst ab Mitte Oktober über das USP funktionieren wird und aus diesem Grund die Frist für die Einreichung und Einzahlung automatisch auf 30.11.2025 verlängert wurde.

Wenn wir die Beitragserklärung für Sie ausfüllen dürfen, bitten wir um Übermittlung des Aufforderungsschreibens an Ihren zuständigen Sachbearbeiter.

Redaktion: Dr. Wolfgang Köppl, BNP Wirtschaftstreuhand und Steuerberatungsgesellschaft m.b.H. Alle Angaben in dieser Klienten-Information dienen nur der Erstinformation, enthalten keinerlei Rechts- oder Steuerberatung und können diese auch nicht ersetzen; jede Gewährleistung und Haftung ist ausgeschlossen. Bitte informieren Sie Ihren Berater, wenn Sie die Übermittlung der Klienten-Information auch an andere Personen in Ihrem Unternehmen wünschen oder falls Sie diese Nachricht nicht mehr erhalten möchten. Detaillierte Informationen zu unserer Datenschutz-Leitlinie sowie unserer Datenschutzerklärung finden Sie auf unserer Homepage www.bnp.at. Erstellung: 29.10.2025