Klienten-Information SONDERAUSGABE 03/2018

Aktuelle Information aus Wirtschaft & Steuerrecht exklusiv für unsere Klienten

Inhalt in Kurzform

NEUE MELDEPFLICHT – Registrierung der wirtschaftlichen Eigentümer bis 01.06.2018

Mit dem Wirtschaftliche Eigentümer Registergesetz (WiEReG) wurde für österreichische Gesellschaften, andere juristische Personen und Trusts eine Meldepflicht hinsichtlich „ihrer wirtschaftlichen Eigentümer“ eingeführt. Das WiEReG (BGBl I Nr. 136/2017) dient der Umsetzung der 4. EU-Geldwäsche-Richtlinie für Zwecke der Verhinderung von Geldwäscherei und Terrorismusfinanzierung und ist mit 15.01.2018 in Kraft getreten.

Seitens des BMF wurde gemäß WiEReG ein neues Register geschaffen, in welches bestimmte personenbezogene Daten von sämtlichen direkten oder indirekten wirtschaftlichen Eigentümern mit Anteilen von mehr als 25 % an österreichischen Gesellschaften oder anderen Rechtsträgern (zB Vereine, Stiftungen, Fonds, Trusts, etc.) einzutragen sind. Das Register wird von der Bundesanstalt Statistik Austria geführt. Die einzutragenden Daten werden automationsunterstützt mit dem Zentralen Melderegister, dem Firmenbuch und dem Zentralen Vereinsregister abgeglichen.

Die erstmaligen Meldungen an das neu eingerichtete Register sind bis spätestens 01.06.2018 zu erstatten.

Im Folgenden finden Sie die wesentlichen Informationen betreffend Registrierung der wirtschaftlichen Eigentümer:

- 1. Wer ist „Wirtschaftlicher Eigentümer“?

- 2. Für welche Rechtsträger besteht eine Meldepflicht?

- 3. Meldepflicht und Meldebefreiungen

- 4. Meldepflichtige Daten

- 5. Strafen bei Meldeverstößen

- 6. Wer kann in das WiE-Register Einsicht nehmen?

- 7. Unterstützung durch BNP

1. Wer ist „Wirtschaftlicher Eigentümer“?

Als wirtschaftliche Eigentümer definiert § 2 WiEReG alle natürlichen Personen, in deren Eigentum oder unter deren Kontrolle ein Rechtsträger letztlich steht. Ein Rechtsträger kann einen oder auch mehrere wirtschaftliche Eigentümer haben, wobei bei Vorliegen mehrerer wirtschaftlicher Eigentümer auch alle zu melden sind. Eine juristische Person (wie zB eine GmbH) kann somit – anders als etwa im Steuerrecht – nicht wirtschaftlicher Eigentümer iSd WiEReG sein.

1.1. Wirtschaftlicher Eigentümer bei Gesellschaften

Bei Gesellschaften (das sind insb. OGs, KGs, AGs und GmbHs – Haupttatbestand des § 2 Abs. 1 WiEReG) ist der wirtschaftliche Eigentümer jene natürliche Person, die entweder

- ausreichend (mehr als 25 %) Anteile/Stimmrechte an der Gesellschaft hält oder

- auf die Geschäftsführung der Gesellschaft Kontrolle ausübt.

Ein wirtschaftlicher Eigentümer kann entweder direkt oder indirekt an einer Gesellschaft beteiligt sein.

Hält eine natürliche Person eine unmittelbare Beteiligung von mehr als 25 % an einer Gesellschaft, ist diese direkter wirtschaftlicher Eigentümer.

Die direkten wirtschaftlichen Eigentümer von Gesellschaften können idR durch Einsicht in das Firmenbuch, Gesellschaftsverträge, etc festgestellt und überprüft werden.

Indirekter wirtschaftlicher Eigentümer ist eine natürliche Person, die nur mittelbar an einer Gesellschaft beteiligt ist. Dies ist dann der Fall, wenn die das indirekte wirtschaftliche Eigentum vermittelnde Gesellschaft an einer anderen Gesellschaft

- zu mehr als 25 % beteiligt ist (1. Ebene) und

- auf jeder übergeordneten Beteiligungsebene Kontrolle ausgeübt wird (2. und jede übergeordnete Ebene).

Sind nach dem ersten Rechtsträger, der unmittelbar an der Gesellschaft beteiligt ist, weitere Rechtsträger zwischengeschaltet (sog. Beteiligungsketten), müssen alle weiteren zwischengeschalteten Rechtsträger die Kontrolle über den in der Beteiligungskette jeweils unmittelbar vor ihnen gereihten Rechtsträger ausüben. Im Falle einer Beteiligungskette gilt somit als „oberster Rechtsträger“ jener Rechtsträger, der vom indirekten wirtschaftlichen Eigentümer direkt kontrolliert wird. Bei Vorliegen von indirektem wirtschaftlichen Eigentum muss neben dem indirekten wirtschaftlichen Eigentümer (= natürliche Person) auch der oberste Rechtsträger im WiE-Register eingetragen werden.

Die Kontrolle über einen zwischengeschalteten Rechtsträger wird in folgenden Fällen ausgeübt:

- Es liegt eine direkte oder indirekte Beteiligung von mehr als 50 % an diesem Rechtsträger vor oder

- im Verhältnis zu diesem Rechtsträger werden die Kriterien des § 244 Abs. 2 UGB (Verpflichtung zur Einbeziehung in den Konzernabschluss) erfüllt.

Bei Vorliegen von grenzüberschreitenden Beteiligungsstrukturen ist es notwendig, auch für jeden relevanten ausländischen Rechtsträger bis hinauf zum indirekten wirtschaftlichen Eigentümer einen entsprechenden landesüblichen Nachweis über die Eigentums- und Kontrollverhältnisse einzuholen (zB Registerauszüge für vergleichbare Rechtsträger mit Sitz in anderen EU-Mitgliedstaaten oder in Drittländern).

Anhand der folgenden Grafiken bzw. Beispiele werden die obigen Ausführungen zusammengefasst veranschaulicht:

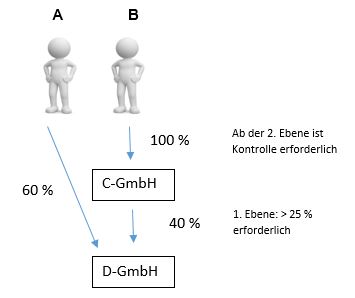

Beispiel 1:

In nachfolgendem Beispiel 1 ist Gesellschafter A als direkter wirtschaftlicher Eigentümer und Gesellschafter B als indirekter wirtschaftlicher Eigentümer der D-GmbH zu melden (da die C-GmbH mehr als 25 % an der D-GmbH hält und B Kontrolle über seine direkte Beteiligung – 100 % und somit > 50 % – auf die D-GmbH ausübt). Als oberster Rechtsträger ist die C-GmbH zu melden.

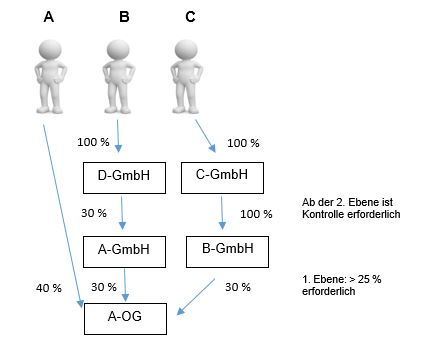

Beispiel 2:

In nachfolgendem Beispiel 2 ist die natürliche Person A mit mehr als 25 % Beteiligung als direkter wirtschaftlicher Eigentümer der A-OG zu melden. Die A-GmbH verfügt über eine Beteiligung von mehr als 25 % an der A-OG, wodurch weiter zu prüfen ist, ob die jeweils nachfolgende Gesellschaft die vorhergehende kontrolliert (> 50 %). Da dies nicht zutrifft, ist die natürliche Person B kein wirtschaftlicher Eigentümer, da die von ihm kontrollierte D-GmbH nicht mehr als 50 % an der A-GmbH kontrolliert. Die natürliche Person C kontrolliert die C-GmbH mehrheitlich, die C-GmbH übt ebenfalls mehr als 50 % Kontrolle auf die B-GmbH aus, diese wiederum hält mehr als 25 % der Anteile an der A-OG, wodurch C als indirekter wirtschaftlicher Eigentümer der A-OG zu melden ist. Als oberster Rechtsträger ist die C-GmbH zu melden.

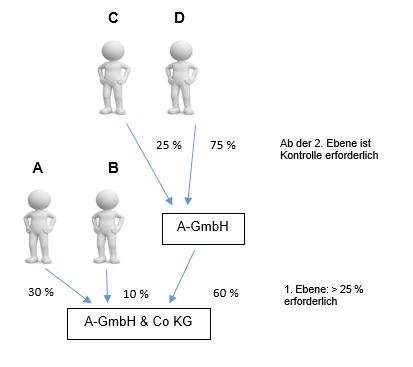

Beispiel 3:

In folgendem Beispiel 3 handelt es sich um eine GmbH & Co KG, wobei die A-GmbH der Komplementär ist. Eine Meldebefreiung greift nicht, da eine juristische Person persönlich haftender Gesellschafter ist. Gesellschafter A ist direkter wirtschaftlicher Eigentümer, Gesellschafter D ist als indirekter wirtschaftlicher Eigentümer zu melden, da die A-GmbH mehr als 25 % an der A-GmbH & Co KG hält und der Gesellschafter D die A-GmbH mehrheitlich kontrolliert (> 50 %). Keine Meldungen haben für die natürlichen Personen B und C zu erfolgen.

Kann nach dem Haupttatbestand keine natürliche Person als wirtschaftlicher Eigentümer ermittelt werden, gelten die natürlichen Personen der obersten Führungsebene (Vorstandsmitglieder, Geschäftsführung) der Gesellschaft als sogenannte subsidiäre wirtschaftliche Eigentümer (= Ersatztatbestand). Dies trifft insbesondere auf Rechtsträger zu, bei denen es keine rechtlichen Eigentümer gibt (zB Vereine, Privatstiftungen, Erwerbs- und Wirtschaftsgenossenschaften). Auch bei Aktiengesellschaften, bei denen kein Kernaktionär mehr als 25 % hält (zB börsennotierte Gesellschaften mit mehr als 75 % Streubesitz), ist auf die oberste Führungsebene (Vorstandsmitglieder) abzustellen. Prokuristen oder Handlungsbevollmächtige zählen hingegen nicht zur obersten Führungsebene. Ein Insolvenzverwalter kommt ebenfalls nicht als wirtschaftlicher Eigentümer in Betracht, zumal dieser nicht der obersten Führungsebene einer Gesellschaft angehört.

1.2. Wirtschaftlicher Eigentümer bei Treuhandschaften

Das Vorliegen von Treuhandschaftsverhältnissen ist im WiE-Register zwingend zu melden, und zwar unter Angabe des Treugebers als auch des Treuhänders. Dies deshalb, da ein Treugeber durch das Treuhandschaftsverhältnis Kontrolle über den Treuhänder und damit auch über die Gesellschaft, deren Anteile vom Treuhänder gehalten werden, ausübt.

Ist ein Treuhänder eine natürliche Person und beispielsweise unmittelbar zu 100 % an der Gesellschaft beteiligt, gilt dieser aufgrund seiner direkten Beteiligung von mehr als 25 % als direkter wirtschaftlicher Eigentümer.

Ist der Treugeber ebenfalls eine natürliche Person, gilt auch dieser als direkter wirtschaftlicher Eigentümer, und zwar wegen der Ausübung der Kontrolle über die Gesellschaft.

Da das WiE-Register nicht für eine öffentliche Einsichtnahme zugänglich ist, ist gewährleistet, dass die bei Treuhandschaftsverhältnissen gewünschte Diskretion nicht gefährdet ist.

1.3. Wirtschaftlicher Eigentümer bei Vereinen

Für Vereine sind grundsätzlich alle oben angeführten Ausführungen sinngemäß anzuwenden. Da Vereine jedoch eigentümerlose Rechtsträger sind, lässt sich nach dem Haupttatbestand normalerweise kein wirtschaftlicher Eigentümer feststellen. Es gelten somit die im Vereinsregister eingetragenen organschaftlichen Vertreter nach dem Ersatztatbestand als wirtschaftliche Eigentümer.

1.4. Wirtschaftlicher Eigentümer bei Stiftungen

Für Privatstiftungen oder Trusts definiert das WiEReG die Stifter, die Begünstigten (unter Berücksichtigung von Sonderbestimmungen), die Mitglieder des Stiftungsvorstandes sowie jede sonstige natürliche Person, die die Privatstiftung auf andere Weise letztlich kontrolliert, als zu meldende wirtschaftliche Eigentümer.

Bei anderen Stiftungen und Fonds gelten lt. WiEReG die Gründer, Mitglieder des Stiftungs- oder Finanzvorstands, der Begünstigtenkreis sowie jede sonstige natürliche Person, die die Stiftung oder den Fonds auf andere Weise letztlich kontrolliert, als wirtschaftliche Eigentümer. Für Stiftungen mit einem umfangreichen Begünstigtenkreis (zB Arbeitnehmerförderungsstiftungen, Sparkassenstiftungen, Stiftungen nach dem Versicherungsaufsichtsgesetz, etc.) sieht das WiEReG Erleichterungen vor. Um für diese Stiftungen den Meldeaufwand in Grenzen zu halten, ist nur der Begünstigtenkreis zu melden.

Bitte beachten Sie, dass alle natürlichen Personen, die als wirtschaftliche Eigentümer eines Rechtsträgers ermittelt wurden, zu melden sind. Es ist nicht ausreichend nur einen von mehreren wirtschaftlichen Eigentümern zu melden.

2. Für welche Rechtsträger besteht eine Meldepflicht?

Insbesondere folgende Rechtsträger mit Sitz im Inland müssen ihre(n) wirtschaftlichen Eigentümer gemäß § 1 WiEReG an das WiE-Register melden:

- im Firmenbuch eingetragene Offene Gesellschaften (OG) und Kommanditgesellschaften (KG),

- im Firmenbuch eingetragene Kapitalgesellschaften (AG, GmbH)

- Erwerbs- und Wirtschaftsgenossenschaften,

- Versicherungsvereine auf Gegenseitigkeit, kleine Versicherungsvereine,

- Sparkassen,

- Europäische wirtschaftliche Interessenvereinigungen (EWIV), Europäische Gesellschaften (SE), Europäische Genossenschaften (SCE),

- Vereine gem. § 1 VerG,

- Privatstiftungen gem. § 1 PSG,

- Sonstige Rechtsträger mit gesetzlich vorgesehener Firmenbucheintragung (§ 2 Z 13 FBG)

- Stiftungen und Fonds gemäß § 1 BStFG 2015 sowie

- aufgrund eines Landesgesetzes eingerichtete Stiftungen und Fonds, sofern die Anwendung des WiEReG landesgesetzlich vorgesehen ist,

- Trusts und trustähnliche Vereinbarungen, die vom Inland aus verwaltet werden.

Nicht vom Anwendungsbereich des WiEReG umfasst sind protokollierte Einzelunternehmer sowie nicht im Firmenbuch eingetragene Gesellschaften (Gesellschaften bürgerlichen Rechts (GesbR) und stille Gesellschaften).

3. Meldepflicht und Meldebefreiungen

Die unter Punkt 2 angeführten Rechtsträger haben die Identität ihrer wirtschaftlichen Eigentümer zu ermitteln bzw. zu prüfen und die Daten danach elektronisch über das Unternehmensserviceportal (USP) an das WiE-Register zu melden. Registerbehörde ist das Bundesministerium für Finanzen (BMF), wobei das BMF für die Führung des WiE-Registers die Dienstleistungen der Statistik Austria in Anspruch nimmt.

Die Meldung erfordert eine vorherige Registrierung des Rechtsträgers im Unternehmensserviceportal. Für die Verwendung des USP benötigt jeder Benutzer eine Bürgerkarte oder eine Handysignatur. Weiters ist der Einstieg auch über den Finanz-Online-Zugang möglich.

Um die Meldungen durchführen zu können, müssen im USP die Formulare separat freigeschaltet werden (unter Punkt: eFormulare). Nähere Informationen zu den USP-Meldungen finden Sie unter folgendem Link: BMF Leitfaden zu Meldungen an das Register.

Die erstmaligen Meldungen sind bis spätestens 01.06.2018 an das WiE-Register einzubringen.

Die Übermittlung der Daten kann auch durch berufsmäßige Parteienvertreter erfolgen, wobei diese elektronisch erst ab 02.05.2018 möglich sein wird.

Änderungen der relevanten Daten sind in der Folge jeweils binnen 4 Wochen nach Kenntnis dieser zu melden.

Befreiungen von der Meldepflicht sieht das WiEReG insbesondere für jene Rechtsträger vor, für welche die Daten über ihre wirtschaftlichen Eigentümer aus den bestehenden öffentlichen Registern (Firmenbuch, Vereinsregister, etc.) automatisch übernommen werden können. Dies trifft auf folgende Gesellschaften zu:

- Personengesellschaften (OG, KG), wenn alle persönlich haftenden Gesellschafter natürliche Personen sind (für die GmbH & Co KG besteht somit keine Befreiung – siehe Beispiel 3) – in diesem Fall werden alle persönlich haftenden Gesellschafter automatisch als wirtschaftliche Eigentümer aus dem Firmenbuch übernommen.

- GmbHs, bei denen alle Gesellschafter natürliche Personen sind – in diesem Fall werden alle Gesellschafter mit einer Beteiligung von mehr als 25 % automatisch als wirtschaftliche Eigentümer aus dem Firmenbuch übernommen.

- Vereine gem. § 1 VerG – in diesem Fall werden die organschaftlichen Vertreter des Vereins automatisch als wirtschaftliche Eigentümer aus dem Firmenbuch übernommen.

Im Zusammenhang mit den bestehenden Meldebefreiungen ist Folgendes zu beachten:

- Eine bestehende Meldebefreiung wird automatisch im Meldeformular des meldepflichtigen Rechtsträgers angezeigt.

- Sofern jedoch auch andere natürliche Personen als die automatisch übernommenen wirtschaftlichen Eigentümer Kontrolle auf die Geschäftsführung des meldebefreiten Rechtsträgers ausüben (zB aufgrund von Treuhandschaften oder bei Kommanditisten, die aufgrund ihres Kapitalanteils von mehr als 50 % Kontrolle ausüben), hat der Rechtsträger diesen Umstand im WiE-Register zu melden, wodurch die Meldebefreiung entfällt.

- Solange die Voraussetzungen für die Meldebefreiung aufrecht bleiben, werden auch Änderungen bei den wirtschaftlichen Eigentümern (zB Gesellschafterwechsel bei GmbHs) automatisch vom Stammregister (zB Firmenbuch) in das WiE-Register übernommen.

Folgende Beispiele sollen mögliche Befreiungstatbestände veranschaulichen:

Beispiel 4:

Für die C-GmbH besteht eine Meldebefreiung, da alle Gesellschafter (A und B) natürliche Personen sind und diese jeweils mehr als 25 % der Anteile an der C-GmbH halten. Die Meldung erfolgt automatisch durch Abruf der Daten aus dem Firmenbuch. Die Meldebefreiung wird automatisch im WiE-Register eingetragen.

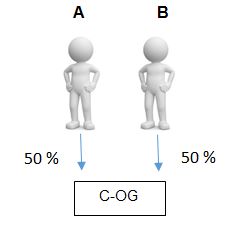

Beispiel 5:

Für die C-OG besteht eine Meldebefreiung, da alle unbeschränkt haftenden Gesellschafter (A und B) natürliche Personen sind und diese jeweils mehr als 25 % der Anteile an der C-OG halten. Die Meldung erfolgt automatisch durch Abruf der Daten aus dem Firmenbuch. Die Meldebefreiung wird automatisch im WiE-Register eingetragen.

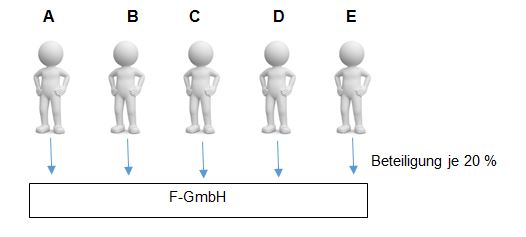

Beispiel 6:

Für die F-GmbH besteht grundsätzlich eine Meldebefreiung. Da keiner der Gesellschafter mit mehr als 25 % an der F-GmbH beteiligt ist und somit kein direkter oder indirekter wirtschaftlicher Eigentümer ermittelt werden kann, sind subsidiär die natürlichen Personen der obersten Führungsebene der GmbH (Geschäftsführung) wirtschaftliche Eigentümer und werden automatisch vom Firmenbuch ins WiE-Register übernommen. Wenn jedoch eine andere natürliche Person direkt oder indirekt Kontrolle auf die Geschäftsführung ausübt, dann fällt die Meldebefreiung weg. Die tatsächlichen wirtschaftlichen Eigentümer sind daher zu melden.

4. Meldepflichtige Daten

Sofern keine Meldebefreiungen vorliegen, haben die Meldungen (Erstmeldung, Änderungsmeldung) folgende Daten zu beinhalten:

- Bei direkten wirtschaftlichen Eigentümern mit gemeldetem Hauptwohnsitz im Inland sind nur Vor- und Zuname sowie das Geburtsdatum im Meldeformular anzugeben, da ein automatischer Abgleich mit den Daten des Zentralen Melderegisters (ZMR) erfolgt. Liegt der Hauptwohnsitz im Ausland, sind Vor- und Zuname, Geburtsdatum und Geburtsort, Staatsangehörigkeit, Wohnsitz sowie Nummer und Art des vorliegenden amtlichen Lichtbildausweises zu melden. Darüber hinaus ist eine Kopie dieses amtlichen Lichtbildausweises elektronisch an das USP zu übermitteln.

- Bei indirektem wirtschaftlichen Eigentum sind zu melden:

o Die persönlichen Daten der indirekten wirtschaftlichen Eigentümer (die erforderlichen Angaben entsprechen den oben genannten Angaben zu den persönlichen Daten der direkten wirtschaftlichen Eigentümer).

o Die Daten des obersten Rechtsträgers (mittels Angabe der Stammregister und Stammzahl, wie bspw. Firmenbuch und Firmenbuchnummer). Bei vergleichbaren ausländischen Rechtsträgern ist zusätzlich auch die Höhe der Beteiligung des indirekten wirtschaftlichen Eigentümers am obersten Rechtsträger anzugeben.

Indirekte wirtschaftliche Eigentümer, deren wirtschaftliches Eigentum durch eine Stiftung als obersten Rechtsträger begründet wird, sind nicht zu melden, da diese Stiftung selbst als meldepflichtiger Rechtsträger im WiE-Register geführt wird.

- Die Meldung hat weiters noch Angaben über Art und Umfang des wirtschaftlichen Interesses des jeweiligen wirtschaftlichen Eigentümers zu enthalten.

5. Strafen bei Meldeverstößen

Verstöße gegen die Meldepflicht stellen ein Finanzvergehen dar. Bei vorsätzlicher Verletzung der Meldepflicht werden Geldstrafen von bis zu EUR 200.000,00 verhängt, bei grober Fahrlässigkeit betragen die Strafen bis zu EUR 100.000,00. Da für Finanzvergehen das Finanzstrafgesetz anzuwenden ist, gelangen auch die Bestimmungen des Verbandsverantwortlichkeitsgesetzes zur Anwendung.

Zudem kann die Abgabenbehörde bei Unterlassen von Meldungen oder bei Einbringung von unvollständigen Meldungen die Vornahme ordnungsgemäßer Meldungen unter Androhung von Zwangsstrafen gemäß BAO (erforderlichenfalls auch wiederholt) erzwingen.

Nach derzeitigem Informationsstand wird das BMF im Laufe des Monats April 2018 an alle meldepflichtigen Rechtsträger ein Schreiben mit Informationen über die neue, bis 01.06.2018 zu erfüllende Meldepflicht aussenden. Erfolgt bis 01.06.2018 keine erstmalige Meldung, wird eine Zwangsstrafe mit einer Nachfrist von 3 Monaten angedroht. Wird die Meldung innerhalb der Nachfrist nicht erledigt, wird die Zwangsstrafe festgesetzt. Eine Meldung an die Finanzstrafbehörde soll erst nach weiteren 3 Monaten vorgenommen werden.

6. Wer kann in das WiE-Register Einsicht nehmen?

Das Register ist nicht öffentlich einsehbar. Die Einsichtnahme wird nur für alle Unternehmen, die Sorgfaltspflichten zur Verhinderung der Geldwäscherei und Terrorismusfinanzierung anwenden müssen (Verpflichtete), möglich sein. Der Zugang wird weitestgehend automatisch am 02.05.2018 für folgende Verpflichtete freigeschaltet:

- Kredit- und Finanzinstitute

- Bundeskonzessionäre gemäß § 14 und § 21 GSpG und Bewilligte für Glückspielautomaten und Wettunternehmer, die aufgrund einer landesgesetzlichen Bewilligung eingerichtet sind

- Rechtsanwälte und Notare

- Wirtschaftsprüfer und Steuerberater

- Bilanzbuchhalter, Buchhalter und Personalverrechner

- Handelsgewerbetreibende einschließlich Versteigerer, soweit sie Zahlungen in bar von mindestens EUR 10.000,00 annehmen

- Immobilienmakler

- Unternehmensberater

- Versicherungsvermittler

7. Unterstützung durch BNP

Vor allem in komplexeren Konzernstrukturen kann die Ermittlung der wirtschaftlichen Eigentümer relativ aufwendig sein bzw. können Zweifelsfragen auftreten, ob und in welchem Umfang Meldungen zu erfolgen haben.

Ihr BNP-Team unterstützt Sie gerne bei den bis spätestens 01.06.2018 zu erfüllenden Meldeverpflichtungen. Auf Wunsch führen wir als Ihr steuerlicher Vertreter auch gerne ab 02.05.2018 die Meldung über das USP für Sie durch. Für Detailfragen hinsichtlich der Aufbereitung und Erhebung Ihrer wirtschaftlichen Eigentümer und zur optimalen Gestaltung des Meldeprozesses stehen wir jederzeit gerne zur Verfügung.

Redaktion: Mag. Claudia Moser, BNP Wirtschaftstreuhand und Steuerberatungsgesellschaft m.b.H. Alle Angaben in dieser Klienten-Information dienen nur der Erstinformation, enthalten keinerlei Rechts- oder Steuerberatung und können diese auch nicht ersetzen; jede Gewährleistung und Haftung ist ausgeschlossen. Bitte informieren Sie Ihren Berater, wenn Sie die Übermittlung der Klienten-Information auch an andere Personen in Ihrem Unternehmen wünschen oder falls Sie diese Nachricht nicht mehr erhalten möchten. Erstellung: 11.04.2018