Klienten-Information SONDERAUSGABE 12/2019

Aktuelle Information aus Wirtschaft & Steuerrecht exklusiv für unsere Klienten

Inhalt in Kurzform

Umsatzsteuer: Wichtige Änderungen durch die EU (Quick Fixes) ab 1.1.2020

Wie bereits in unserer Klienten-Information 06/2019 berichtet, plant die Europäische Union, das Mehrwertsteuersystem umzugestalten und zu vereinheitlichen. Aus diesem Grund wurden seitens der Europäischen Kommission vier provisorische Maßnahmen (= Quick Fixes) gesetzt, die ab 1.1.2020 zur Anwendung gelangen. Im Rahmen des StRefG 2020 wurden die unionsrechtlichen Vorgaben, soweit erforderlich, in nationales Recht umgesetzt.

- Quick Fix 1: Reihengeschäfte – einheitliche Regelung für die Zuordnung der Warenbewegung

- Quick Fix 2: Harmonisierung der Vorschriften für Konsignationslager

- Quick Fix 3: Innergemeinschaftliche Lieferung – gültige UID-Nummer des Empfängers und korrekte Erklärung in der Zusammenfassenden Meldung als zwingende Voraussetzung für die Steuerbefreiung einer innergemeinschaftlichen Lieferung

- Quick Fix 4: Harmonisierung der Regelungen zu Transportnachweisen bei innergemeinschaftlichen Lieferungen

Quick Fix 1: Reihengeschäfte – Zuordnung der Warenbewegung

Definition Reihengeschäft

Reihengeschäft = Umsatzgeschäft zwischen mehreren Unternehmern über denselben Gegenstand, bei dem dieser Gegenstand unmittelbar vom ersten Unternehmer in der Reihe an den letzten Abnehmer geliefert wird (der letzte Abnehmer kann auch ein Nichtunternehmer sein):

- mehrere Lieferungen: Die einzelnen Lieferungen sind getrennt zu beurteilen und finden gedanklich hintereinander statt. Es gibt grundsätzlich nur eine sogenannte „bewegte Lieferung“, die bei grenzüberschreitenden Sachverhalten die innergemeinschaftliche Lieferung oder die Ausfuhrlieferung darstellt

- eine Warenbewegung

Regelung bis 31.12.2019:

In Österreich gilt bezüglich der Ermittlung der bewegten Lieferung, dass bei Transport durch den Lieferer (= Erster in der Reihe) oder den Abnehmer (= Letzter in der Reihe) diese Lieferung als bewegte Lieferung gilt. Bei einem Transport durch einen Dritten ist daher maßgeblich, von wem der Transport in Auftrag gegeben wird. Die erste Lieferung im Reihengeschäft, auf die diese Voraussetzung zutrifft, gilt als die bewegte Lieferung. Alle nachfolgenden Lieferungen sind als ruhende Lieferungen im Bestimmungsland, alle vor der bewegten Lieferung stattfindenden Lieferungen als ruhende Lieferungen am Abgangsort zu behandeln.

Rechtslage ab 1.1.2020:

Für all jene Fälle, in denen der Erste oder der Letzte in der Reihe den Transport beauftragt, kommt es hinsichtlich der Zuordnung der bewegten Lieferung zu keinen Änderungen.

In jenen Fällen, in denen der sogenannte Zwischenhändler mit dem Transport beauftragt ist, gelten ab 1.1.2020 EU-weit eindeutige Zuordnungsregelungen hinsichtlich der bewegten Lieferung. Als Zwischenhändler gilt ein Unternehmer innerhalb der Reihe, wenn er die Ware befördert oder versendet – dies ist gemäß Rz 474h UStR jener Unternehmer, auf dessen Rechnung die Beförderung oder Versendung erfolgt und der die Gefahr für den zufälligen Untergang der Gegenstände beim Transport trägt. Zwischenhändler kann jeder Unternehmer außer dem Ersten oder dem Letzten in der Reihe sein.

Beauftragt der Zwischenhändler den Transport, so gilt für die Zuordnung der bewegten Lieferung Folgendes:

- Der Zwischenhändler verwendet gegenüber seinem Lieferer eine nicht vom Abgangsmitgliedstaat erteilte UID-Nummer: Die Lieferung AN den Zwischenhändler gilt als die bewegte (steuerfreie innergemeinschaftliche) Lieferung (keine Änderung zur bisherigen Rechtslage).

- Der Zwischenhändler verwendet gegenüber seinem Lieferer die UID-Nummer des Abgangsmitgliedstaates: Die Lieferung DURCH den Zwischenhändler gilt als die bewegte (steuerfreie innergemeinschaftliche) Lieferung, die Lieferung an ihn gilt als eine ruhende Lieferung.

Beispiel: Der österreichische Unternehmer Ö1 verkauft Waren an den österreichischen Unternehmer Ö2, der diese wiederum an den deutschen Unternehmer D verkauft. Ö2 beauftragt den Spediteur S, der die Waren direkt von Ö1 zu D nach Deutschland befördert. Ö2 hat sowohl eine österreichische als auch eine deutsche UID.

Lösung: Da die Güterbeförderung auf Rechnung des Ö2 erfolgt, ist ihm die Versendung zuzuschreiben, dh Ö2 ist Zwischenhändler. Tritt Ö2 mit seiner österreichischen UID-Nummer gegenüber Ö1 auf, liegt die bewegte Lieferung zwischen Ö2 und D vor. Diese ist in Österreich als innergemeinschaftliche Lieferung – unter den allgemeinen Voraussetzungen – steuerfrei. Der Lieferort der Lieferung von Ö1 an Ö2 liegt nach § 3 Abs 15 Z 3 UStG am Beginn der Versendung, dh in Österreich.

Tritt Ö2 hingegen gegenüber Ö1 mit seiner deutschen UID-Nummer auf, so ist die Lieferung AN ihn, dh die Lieferung von Ö1 an Ö2, die bewegte Lieferung. Die Lieferung des Ö2 an D stellt eine ruhende Lieferung mit Lieferort in Deutschland dar.

Der Zwischenhändler hat somit ein Wahlrecht, welche Lieferung er als die bewegte Lieferung behandeln möchte, sofern er sowohl über eine vom Abgangsmitgliedstaat erteilte UID-Nummer als auch über eine von einem anderen Mitgliedstaat erteilte UID-Nummer verfügt.

Hinweis: Es sollte daher immer im Vorhinein die geplante Vorgehensweise geprüft werden, insbesondere im Hinblick darauf, welche steuerlichen Konsequenzen sich im jeweiligen Einzelfall daraus ergeben.

Anwendbarkeit der Neuregelung auf Reihengeschäfte mit Drittlandsbezug: Die Neuregelung ist gemäß § 3 Abs. 15 UStG auch auf Exportreihengeschäfte anwendbar.

Achtung bei Dreiecksgeschäften: Die Verwendung der UID-Nummer des Abgangsmitgliedstaates durch den Zwischenhändler bei Transportverantwortung durch diesen ist für die Anwendung des Dreiecksgeschäfts schädlich. Für die Anwendung des Dreiecksgeschäfts ist wesentlich, dass die Lieferung des Ersten in der Reihe an den Zwischenhändler die bewegte Lieferung ist.

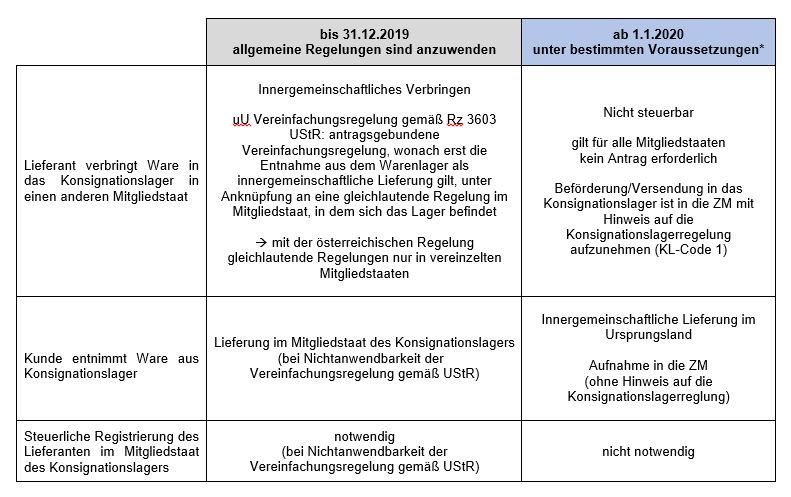

Quick Fix 2: Konsignationslager

Konsignationslager = Lager, das ein Lieferant bei einem Kunden hält und aus welchem der Kunde bei Bedarf Waren entnimmt (= „Call-off Stocks“)

* Die Verbringung ist nicht steuerbar, wenn

- Waren durch den Verkäufer in einen anderen Mitgliedstaat verbracht werden, mit der Absicht diese zu einem späteren Zeitpunkt an einen anderen Unternehmer (geplanter Erwerber) zu liefern, wobei eine entsprechende vertragliche Vereinbarung bestehen muss, wonach dieser durch Entnahme Eigentum an der Ware erwirbt;

- der liefernde Unternehmer im Erwerbsstaat weder ansässig ist und dort auch über keine Betriebsstätte verfügt;

- die Identität des geplanten Erwerbers und dessen UID im Bestimmungsland, wo sich das Konsignationslager befindet, zum Beginn des Verbringens bekannt sind;

- der Lieferer eine entsprechende ZM abgibt und

- der liefernde Unternehmer die Verbringung der Waren in ein Register gemäß Art 1a Abs 6 UStG einträgt (im Register sind ua folgende Angaben zu hinterlegen: Mitgliedstaat des Versands und des Bestimmungsortes, UID des Liefernden und Erwerbers, Gegenstände, Steuerbemessung, Ankunft- und Entnahmedatum oder Aufzeichnungen über eine nicht bestimmungsgemäße Verwendung, wie zB Rücksendung, Verlust, Entnahme durch anderen Steuerpflichtigen).

Werden die Gegenstände nicht binnen 12 Monaten an den geplanten Erwerber geliefert, ist nach Ablauf der 12 Monate grundsätzlich ein steuerbares innergemeinschaftliches Verbringen bewirkt.

Sofern die beschriebenen Voraussetzungen nicht erfüllt sind, gelangt die Neuregelung für Konsignationslager nicht zur Anwendung. In diesem Fall liegt somit eine steuerbare Verbringung mit anschließender Lieferung innerhalb des Mitgliedstaats des Konsignationslagers vor.

Die Neuregelung gilt für Waren, deren Beförderung nach dem 31.12.2019 beginnt. Für Lieferungen in das Lager vor diesem Zeitpunkt ist die bisherige Regelung anzuwenden.

Quick Fix 3: Innergemeinschaftliche Lieferungen – zusätzliche Voraussetzungen für die Steuerfreiheit

Regelung bis 31.12.2019

Die Angabe der korrekten/gültigen UID-Nummer des Abnehmers in der Rechnung stellt nur eine formale Voraussetzung für die Steuerbefreiung dar, dh die Steuerfreiheit darf nicht alleine mangels Angabe der UID-Nummer des Abnehmers versagt werden. Maßgeblich für die Steuerfreiheit einer innergemeinschaftlichen Lieferung ist lediglich, dass folgender Tatbestand erfüllt ist: Ein Unternehmer liefert einen Gegenstand in das übrige Gemeinschaftsgebiet an einen Abnehmer (Unternehmer, juristische Person bzw Erwerber eines neuen Fahrzeuges) und der Erwerb ist beim Abnehmer im anderen Mitgliedstaat steuerbar.

Regelung ab 1.1.2020

Zusätzlich sind für die Steuerfreiheit einer innergemeinschaftlichen Lieferung folgende Voraussetzungen erforderlich:

- Dem Lieferanten wurde die UID-Nummer des Empfängers mitgeteilt (Prüfung und Dokumentation/Richtigkeit der mitgeteilten UID-Nummer im Wege einer MIAS-Abfrage ist für spätere Beweiszwecke dringend anzuraten) und

- Der Lieferant muss die entsprechende Zusammenfassende Meldung (ZM) fristgerecht abgegeben haben (Frist für die Abgabe der ZM: bis zum Ablauf des auf den Meldezeitraum (Kalendermonat oder Kalendervierteljahr) folgenden Kalendermonats!).

ACHTUNG: Frist für die Abgabe der ZM und der UVA fallen auseinander (Frist für die Abgabe der UVA = spätestens am 15. Tag des auf den Voranmeldungszeitraum zweitfolgenden Kalendermonats), dh die Frist zur Abgabe der ZM endet VOR der Frist für die Abgabe der UVA.

Werden die ZM nicht fristgerecht abgegeben, führt dies zum Ausschluss der Steuerfreiheit der innergemeinschaftlichen Lieferung! Gleiches gilt für Lieferungen, die – aus welchen Gründen auch immer – keinen Eingang in die ZM gefunden haben. Abweichend davon kann seitens der Finanzverwaltung die Steuerbefreiung dennoch gewährt werden, wenn das Versäumnis (Nichtabgabe, Unvollständigkeit oder Unrichtigkeit) zur Zufriedenheit der zuständigen Steuerbehörde ordnungsgemäß begründet und die ZM entsprechend berichtigt bzw nachträglich abgegeben wird.

Quick Fix 4: Einheitliche Transportnachweise bei innergemeinschaftlichen Lieferungen – alternative Nachweismethoden

Ergänzend zu der bisherigen Regelung bezüglich des Nachweises des Transportes bestehen ab 1.1.2020 folgende alternative Möglichkeiten hinsichtlich des Transportnachweises (dh die bisherige Nachweisführung ist grundsätzlich auch weiterhin möglich):

Bei Beförderung/Versendung durch den Lieferanten:

Transportnachweis – Möglichkeit 1:

Der Lieferant muss zumindest zwei der unten angeführten und einander nicht widersprechende Nachweise (welche zudem durch zwei voneinander sowie vom Lieferanten und Erwerber unabhängige Personen ausgestellt sein müssen) vorlegen können:

- Unterzeichneter CMR-Frachtbrief

- Konnossement

- Luftfracht-Rechnung

- Rechnung des Beförderers der Gegenstände

→ dh zwei dieser Dokumente müssen bei dieser Variante vorliegen

Transportnachweis – Möglichkeit 2:

Der Lieferant hält nur einen der in Möglichkeit 1 genannten Nachweise bereit und verfügt darüber hinaus über einen weiteren der unten angeführten Nachweise. Diese Nachweise dürfen sich ebenfalls nicht widersprechen und müssen von zwei voneinander und vom Lieferanten und Erwerber unabhängigen Personen ausgestellt sein:

- Zahlungsnachweis für die Transportrechnung

- Versicherungspolizze für Beförderung oder Versand

- Von öffentlicher Stelle, wie zB einem Notar, ausgestellte Ankunftsbestätigung der Waren

- Bestätigung eines Lagerhalters über die Lagerung der Waren im EU-Bestimmungsland

→ dh 1 Dokument des Transportnachweises nach Möglichkeit 1 sowie eines der genannten Dokumente der Möglichkeit 2 müssen vorliegen

Bei Beförderung/Versendung durch den Empfänger (Abholfall): Zusätzlich zu den oben angeführten Nachweisen ist eine schriftliche Erklärung des Empfängers erforderlich, dass die Gegenstände vom Empfänger befördert oder versendet wurden (sogenannte Spezialvollmacht). Diese Erklärung hat ua folgende Angaben zu enthalten: Ausstellungsdatum, Name und Adresse des Empfängers, Menge und Bezeichnung der Waren, Datum und Ort der Ankunft der Waren). Die Vorlage beim Lieferanten hat seitens des Empfängers spätestens am 10. des auf die Lieferung folgenden Monats zu erfolgen.

Hinweis: Die Nachweisführung des Transports nach der bisherigen Regelung ist nach wie vor zulässig.

BNP wünscht frohe Weihnachten!

Die BNP Wirtschaftstreuhand bedankt sich für Ihr Vertrauen und die gute Zusammenarbeit im Jahr 2019!

Wir wünschen Ihnen und Ihrer Familie frohe Feiertage und alles Gute für das neue Jahr!

Redaktion: Dr. Wolfgang Köppl und Mag. Claudia Moser, BNP Wirtschaftstreuhand und Steuerberatungsgesellschaft m.b.H. Alle Angaben in dieser Klienten-Information dienen nur der Erstinformation, enthalten keinerlei Rechts- oder Steuerberatung und können diese auch nicht ersetzen; jede Gewährleistung und Haftung ist ausgeschlossen. Bitte informieren Sie Ihren Berater, wenn Sie die Übermittlung der Klienten-Information auch an andere Personen in Ihrem Unternehmen wünschen oder falls Sie diese Nachricht nicht mehr erhalten möchten. Detaillierte Informationen zu unserer Datenschutz-Leitlinie sowie unserer Datenschutzerklärung finden Sie auf unserer Homepage www.bnp.at. Erstellung: 20.12.2019